La responsabilidad social corporativa en las pymes

Corporate social responsibility in SMEs

RESUMEN

Las pymes desempeñan un papel especialmente importante en la economía española, no solo en términos económicos, sino también en el aspecto humano. Y, por tanto, es singularmente importante que la promoción de prácticas de responsabilidad social corporativa se haga de forma coordinada y con iniciativas que faciliten su adopción por parte de unas empresas, cuyos recursos de gestión, alejados de la actividad meramente productiva, son escasos.

Recibido: 31 de marzo de 2010

Aceptado: 28 de noviembre de 2011

Palabras clave

Empresas, responsabilidad social corporativa, sostenibilidad, pymes

ABSTRACT

SMEs play a particularly important role in the Spanish economy, not only in economic terms but also in the human aspect. Therefore, it is singularly important that the promotion of CSR practices is done in a coordinated way and with initiatives to facilitate its adoption by some firms, whose management resources away from productive activity only, are scarce.

Received: March 31, 2010

Accepted: November 28, 2011

Keywords

Companies, corporate social responsibility, sustainability, SMEs

El papel de las pymes en España

El concepto de pyme1 (pequeñas y medianas empresas), establecido por la Recomendación de la CE, de 6 de mayo de 2003, agrupa a todas las empresas que emplean a menos de 250 personas y cuyo volumen de negocios anual no excede de 50 millones de euros. En 2008 había en España un total de 3.419.491 empresas, de las cuales 3.414.779 eran pymes, lo que representa el 99,86% de las compañías y en torno al 40% de la población activa.

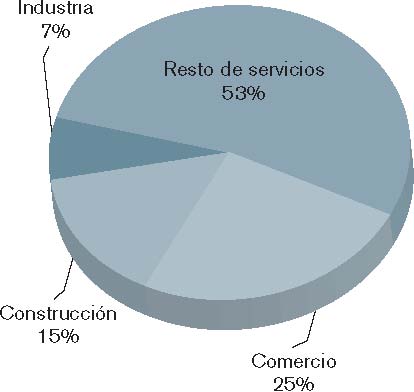

El tamaño de las compañías varía sensiblemente según sectores económicos. Así, la mayor proporción de empresas grandes (con 250 o más asalariados) se concentra en la industria. La mayoría de las pymes desarrollan sus actividades en el sector servicios, y se dedican principalmente a actividades inmobiliarias, hostelería y al comercio al por menor de alimentos y bebidas (figura 1).

Dada la elevada cifra de población activa que concentran, adquiere mayor importancia que las pymes incorporen el concepto de responsabilidad social (RS). Es bien sabido que las pequeñas y medianas empresas participan en todos los momentos del proceso productivo como proveedores y como productores de bienes y servicios. Son un elemento generador de crecimiento y de desarrollo por su elevada capacidad de crear empleos productivos y por ser un elemento estratégico para cualquier proceso de transformación social y cultural de un país.

El concepto de la RSC en las pymes

Las pymes desempeñan un papel básico en la economía española y europea, ya que son fuente de capacidades empresariales, innovación y empleo.

Existen múltiples definiciones que tratan de acotar los márgenes de la responsabilidad social corporativa. En nuestro ámbito geográfico más inmediato, la definición ofrecida por la Comisión Europea es, tal vez, la que ha tenido mayor éxito: “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y en sus relaciones con sus interlocutores” (CE, 2001). La Organización Internacional del Trabajo2 define la RSC como el conjunto de acciones que toman en consideración las empresas para que sus actividades tengan repercusiones positivas sobre la sociedad y que afirman los principios y valores por los que se rigen, tanto en sus propios métodos y procesos internos como en su relación con los demás actores. Por su parte, el Foro de Expertos3 define la RSC como aquella que, partiendo del cumplimiento de la ley, se basa en “la integración voluntaria en el gobierno de la empresa, en su gestión, su estrategia, sus políticas y sus procedimientos, de las preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparentes con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se derivan de sus acciones”.

La Guía ISO 26000:2010 define la responsabilidad social como la responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y el medio ambiente, mediante un comportamiento ético y transparente que contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad; tome en consideración las expectativas de sus partes interesadas; cumpla con la legislación aplicable y sea coherente con la normativa internacional de comportamiento, y esté integrada en toda la organización y se lleve a la práctica en sus relaciones.

La RSC, por tanto, puede entenderse como una contribución empresarial al desarrollo sostenible, con un enfoque de gestión que impulse la competitividad, la cohesión social y la protección del medio ambiente. Una gestión óptima de la RSC busca, en definitiva, conjugar los objetivos económicos, sociales y medioambientales, conciliando los fines perseguidos por la compañía con los de la sociedad.

El concepto RSC ha estado tradicionalmente asociado a las grandes compañías multinacionales, pero dada la importantísima contribución de las pymes a la economía y al empleo se hace necesario que éstas integren en sus actividades y procesos los asuntos relacionados con la RSC. La integración de la RSC en las entrañas de las compañías no debería estar protagonizada en exclusiva por las grandes empresas; las pymes han sido en este sentido las grandes olvidadas hasta el momento.

Convencidos de la necesidad de valorar e incorporar las pymes en el discurso global de la RSC, conviene que reflexionemos en los elementos que, tanto desde fuera como desde dentro de la empresa, presionan a la pyme para que incorpore este tipo de prácticas en su actividad económica ordinaria.

Para la pyme, resulta relevante el papel de las grandes corporaciones que, presionadas por las dinámicas de mercado que tienden a incorporar entre sus estándares de calidad elementos de responsabilidad social empresarial (RSE), se ven empujadas a trasladar de manera creciente a sus empresas proveedoras la necesidad de contar con un mínimo de información social y medioambiental. En el ámbito de la gestión de la gran empresa, se trata, pues, de incrementar los controles y la trazabilidad de los productos producidos por ellas solicitando mayor información, también en el ámbito de la RSC, a todas las empresas que participan en su cadena de producción.

Actualmente, existe ya una importante relación de certificaciones y herramientas de diverso tipo que permiten acreditar y, en algunos casos, gestionar la RSC de las pymes. En este sentido, con la RSC está ocurriendo algo similar a lo que pasó con la llegada de las certificaciones de calidad o medioambientales, que contribuyeron a la difusión de estos conceptos entre las dinámicas propias del mercado; así, con toda probabilidad, la creciente llegada de estándares que acreditan la aplicación de este tipo de prácticas potenciará su aplicación y extensión como es el caso de la norma ISO 26000 recientemente aprobada (septiembre 2010) y que vendrá a sumarse a la ya vigente familia de normas de calidad (ISO 9000) y de medio ambiente (ISO 14000), junto con otras como la SA 8000, la SGE21, etc. Obsérvese que esto no dice nada acerca de la calidad de este tipo de prácticas, ni siquiera de su veracidad. Con todo, parece indudable que la atención prestada al tema por las grandes certificadoras internacionales tendrá consecuencias en su aplicación.

Por otro lado, aunque el papel de los medios de comunicación a la hora de convertir la RSC en un tema candente de gestión empresarial no atañe por igual a grandes y pequeñas empresas, también es cierto que las pymes no permanecen ajenas a la popularización del término. Así, la RSC es un concepto que, por su creciente difusión, se ha empezado a plantear no solo entre las grandes empresas transnacionales, sino, también cada vez más, en el ámbito de la gestión pública, entre las organizaciones no lucrativas y, obviamente, entre las pymes.

En este sentido, las Administraciones públicas están desempeñando un papel muy importante en la difusión del concepto de la RSC. En efecto, puede afirmarse con claridad que la RSC ha entrado ya a formar parte de las agendas políticas de los Gobiernos (Lozano et al., 2005, para el caso de la Unión Europea) y que su discurso está llegando, cada vez con más fuerza, al segmento de la pyme (para una muestra significativa, véase CE, 2007). En el ámbito de la Unión Europea, los Acuerdos de Lisboa del Consejo Europeo del año 2000, la publicación del Libro Verde (CE, 2001) y las diferentes comunicaciones que abordan la RSC demuestran que, actualmente, esta es también uno de los temas de trabajo de los órganos comunitarios.

Aunque desde fechas más recientes, también la Administración pública española ha llevado a cabo, en los últimos años, iniciativas y actuaciones concretas que tratan de crear un marco propicio para el desarrollo de la RSC. En este sentido, cabe destacar el informe de la Subcomisión sobre la RSC del Congreso de los Diputados, la constitución de la Comisión de Expertos en RSC, la puesta en marcha de la Mesa de Diálogo sobre la RSC, en el marco de los procesos de diálogo social auspiciados por el Ministerio de Trabajo, y la creación del Consejo Estatal de la RSC.

Si ahora nos centramos en los elementos intrínsecos a la empresa que impulsan la RSC, observamos que estos son muy diversos, como la abundante literatura existente pone de manifiesto. Entre ellos, destaca la mejora del clima laboral, las oportunidades de mejora productiva, la retención y motivación de los empleados, y la innovación o diferenciación respecto a la competencia. Este conjunto de en el desarrollo de la RSC (Forética, factores, junto con los valores éticos del 2006:16), particularmente en el ámbito nivel gerencial, se muestran como elede la pyme (Jenkins, 2006; Murillo y mentos centrales para poder hablar de la Lozano, 2006a y 2006b: Murillo y Dina existencia de un business case4, de una razón rés, 2007). Todos estos elementos, en estrictamente empresarial para avanzar última instancia, vendrían a formar una suerte de “lluvia fina”, que va calando poco a poco y que permite que hablemos con propiedad de un giro de la RSC hacia las empresas de dimensión más reducida.

Las principales debilidades, amenazas, fortalezas y oportunidades de las pymes en el ámbito de la RSC se detallan en la tabla 1.

La RSC supone para todas las empresas un factor de diferenciación que les permite ser competitivas. Las pymes, a pesar de los menores recursos de que disponen, no son ajenas a esta situación.

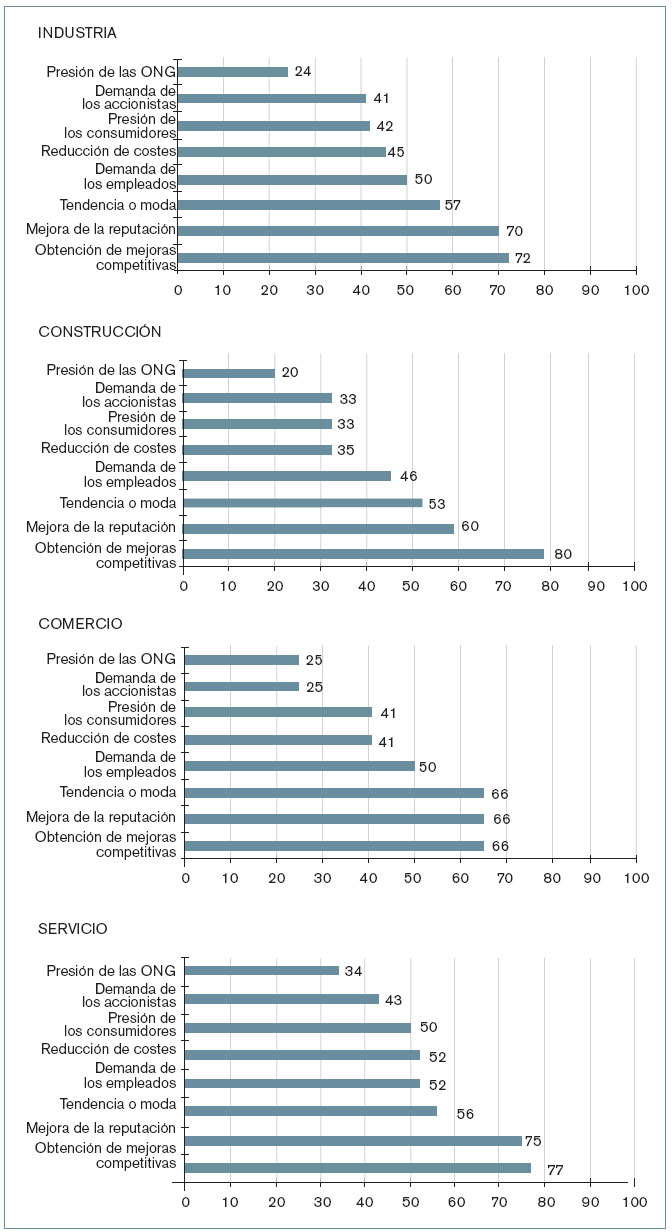

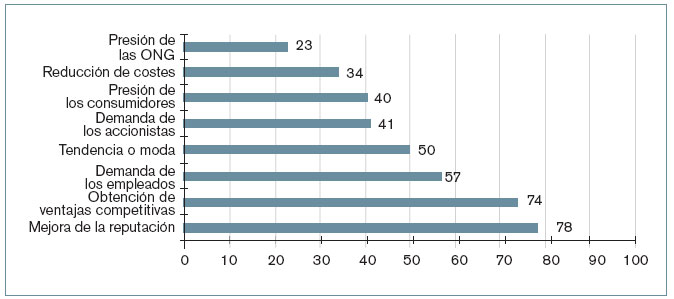

Los factores que, a juicio de los empresarios, son más determinantes para impulsar el desarrollo de la RSC son, en primer lugar, la mejora de la reputación y, en segunda posición, la obtención de ventajas competitivas. Por el contrario, entre los motivos que influyen en menor medida en que los empresarios apuesten por la RSC se encuentran la presión de las ONG y la reducción de costes (figura 2).

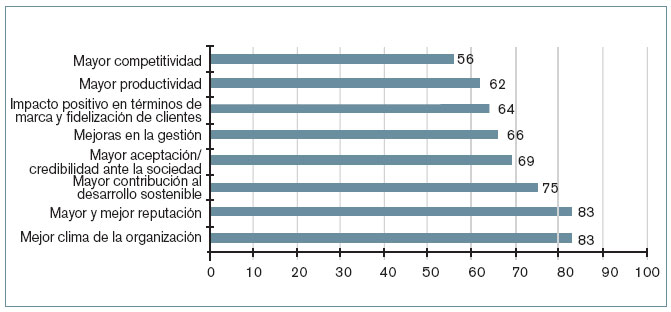

Asimismo, los estudios desarrollados al respecto sugieren que las principales ventajas que se pretenden con la implementación de la RSC en las pymes son una mejora en la reputación y el clima laboral de la organización. El logro de una mayor competitividad y la obtención de una productividad superior se plantean como otros objetivos menos determinantes, buscados con la implementación de prácticas de RSC (figura 3).

Obstáculos y oportunidades para las pymes

Uno de los principales problemas que existe para la implantación de prácticas de RSC en las pymes es la falta de conocimiento o formación por parte de las mismas. Existe también en algunos sectores la creencia generalizada de que la adopción de prácticas de RSC en la gestión de una compañía implica un incremento de los costes (figura 4).

Las pequeñas y medianas empresas siempre han estado en contacto permanente con las comunidades en las que desarrollan sus actividades.

Una ventaja de las pymes frente a las grandes compañías es que desarrollan sus actividades en un ámbito geográfico más reducido, permaneciendo más centradas en mercados locales y gozando de un mejor conocimiento de posibles problemas e inquietudes de las comunidades en las que desarrollan sus actividades. El sentido común indica que actuar de forma correcta en la satisfacción hacia los clientes, la motivación de los empleados, la preocupación por los proveedores y la protección del medio ambiente tiene una influencia directa en los resultados económicos de las empresas. Sin embargo, en los últimos años están apareciendo otros motivos que exigen que las empresas sean responsables, como la presión de los clientes, las comunidades locales, los bancos, los inversores y las compañías aseguradoras (figura 5).

Para una compañía, independientemente de su tamaño, ser competitivo significa tener la capacidad de adaptarse a las nuevas demandas del mercado y de la sociedad. Las características de las pymes, más flexibles, personales y en contacto directo con la sociedad, permiten una respuesta más rápida a los cambios y una detección más precisa de las oportunidades que ofrece el mercado.

Retos que necesitan respuesta las pymes

La responsabilidad empresarial implica adoptar medidas e integrar aspectos sociales y medioambientales en el modo de actuar de la compañía. En el aspecto social, una pyme debe centrarse en el desarrollo de políticas de actuación en el lugar de trabajo y en la configuración de una política social que le permita establecer vínculos con la comunidad que le rodea. En el aspecto medioambiental, una pyme debe establecer una política ambiental que minimice los impactos negativos que esta pudiera producir sobre el medio ambiente.

Buena parte de las actuaciones en materia de RSC por parte de una pyme deben ir orientadas al cuidado de sus empleados. La persona es la que hace a la empresa, y de ella dependen sus resultados. Los empleados son, dentro de la empresa, los que están en contacto directo con el exterior y los que dan una imagen de ella.

Asimismo, en un mercado globalizado y competitivo como el actual, la atracción y retención del talento resultan aspectos fundamentales.

Todas las actuaciones encaminadas a mejorar las condiciones de trabajo de los empleados se verán reflejadas en una mayor fidelidad hacia la compañía y en una mejora de la productividad.

El establecimiento de relaciones de confianza mutua entre directivos y empleados, la consulta a los mismos sobre temas empresariales de importancia para la empresa y el establecimiento de mecanismos óptimos de desarrollo profesional son ejemplos que podrían servir para ilustrar buenas actuaciones en materia de RSC en relación con los recursos humanos de una pyme.

Otro ámbito de actuación importante en materia de RSC para una pyme son los clientes. Una compañía puede concebirse como una organización humana, dependiente de una serie de relaciones internas y externas necesarias para su prosperidad. Su éxito depende de las relaciones establecidas con sus grupos de interés. El mantenimiento del “buen nombre” o reputación de una compañía depende de que esta actúe correctamente en todas sus relaciones laborales. Una buena reputación es fundamental para lograr el éxito en cualquier mercado. Las compañías que ejecutan políticas de RSC alcanzan mayor credibilidad que aquellas que no lo hacen, ya que se alinean con los valores e inquietudes de los ciudadanos, hecho que repercute positivamente en los resultados.

Respecto al medio ambiente, el ahorro energético, la prevención de la contaminación, la minimización de la producción de residuos y el reciclaje son asuntos que afectan a cualquier compañía y que permiten mejorar las relaciones con la comunidad local, fidelizar a los empleados y generar lealtad entre los clientes.

Para una gran mayoría de empresas, grandes o pequeñas, una comunicación eficaz y regular puede tener un impacto directo y positivo sobre los resultados finales, especialmente con la apertura de nuevas oportunidades de negocio. Una comunicación efectiva tendrá una serie de consecuencias positivas sobre la compañía, entre las que cabe destacar el mayor nivel de satisfacción y lealtad del cliente y la mejora del buen nombre de la compañía, la marca o el producto.

Tradicionalmente, la publicación de informes de RS o memorias de sostenibilidad ha estado ligada a las grandes compañías. Asimismo, existe una creencia generalizada de que la RSC es tan solo para las grandes empresas. No en vano, en España, en 2008, el 59% de las 100 mayores compañías publicó algún informe de este tipo, cifra que supone un incremento del 136% con respecto a 2006.

No se espera de una pyme que publique un informe de RS, pues existen múltiples mecanismos de comunicación a disposición de una compañía. La elección del mecanismo adecuado depende del tipo de público al que se quiere hacer llegar el mensaje. Entre los que hay que difundir, habría que destacar aquellos que pudieran resultar diferenciadores con respecto a otras compañías competidoras o aquellos que pudieran resaltarse por su carácter innovador, procurando siempre que lleguen de forma efectiva al público al que van dirigidos.

Visión de la Comisión Europea para integrar la RSE en la pyme

En el año 2005, la Comisión Europea puso en marcha el foro Integrando la RSE en la Pyme, de intercambio de ideas y experiencias destinado a ayudar a las pymes a integrar la RSE en su actividad empresarial. Así, entre 2005 y 2007, un grupo de expertos formado por autoridades públicas, académicos, representantes de ONG, organizaciones representativas e institutos de investigación se reunió con el propósito de presentar casos de éxito y divulgar las principales lecciones aprendidas.

Integrando la RSE en la Pyme nació como respuesta a una de las principales recomendaciones surgidas en el Foro Europeo Multistakeholder sobre RSE, una de las iniciativas más importantes desarrolladas por la Comisión Europea para fomentar la RSE.

La Comisión Europea considera que las estrategias de crecimiento y empleo del sector empresarial son fundamentales para alcanzar el desarrollo sostenible, y cree que la RSE es un elemento que tiene un peso importante en dichas estrategias.

Al mismo tiempo, la Comisión Europea está firmemente comprometida con el respeto a la implantación voluntaria de la RSE por parte de las empresas, pero también a hacer que estas reconozcan la RSE como una oportunidad para ellas mismas, para sus accionistas y para la sociedad.

Del informe final del grupo de expertos, titulado Oportunidades y responsabilidad: cómo ayudar a las pymes a integrar las cuestiones sociales y medioambientales en sus actividades, la Comisión Europea destaca seis áreas fundamentales para ayudar a las pymes a integrar la RSE:

Fomento de la sensibilización y comunicación sobre RSE

Puede resultar una tarea difícil pues, además de la amplitud y diversidad que caracteriza al sector de las pymes, sus dueños y gestores están siempre muy ocupados y no consideran la RSE una prioridad. En este contexto, los expertos identificaron las técnicas que funcionan mejor para sensibilizar a las pymes sobre la RSE y las que deben evitarse:

– Emplear un lenguaje y una terminología apropiados destacando la importancia de valorar si el término RSE es accesible y comprensible para la pyme, puesto que generalmente no lo es.

– Utilizar ejemplos de lo que han hecho otras pymes: la RSE empieza a tener sentido para muchas pymes cuando observan ejemplos de empresas que, de alguna manera, son similares.

– Incentivar las pymes para que empiecen dando pequeños pasos: como la RSE abarca un amplio número de temas, intentar integrarla en toda su extensión puede parecer abrumador.

– Tratar de incorporar sesiones de introducción a la RSE en cursos o sesiones de información sobre temas relacionados con el medio ambiente o de gestión de personal, entre otros.

– Dar a conocer las ventajas de negocio y potenciales oportunidades de la RSE mediante casos reales, por ejemplo, de retención y motivación de los empleados.

– Conocer otras motivaciones que los dueños y directores de las pymes pueden tener para implicarse en la RSE, además de las ventajas de negocio, especialmente sus valores.

– Reconocer lo que las pymes ya realizan en el campo de la RSE.

– Existen técnicas que se pueden utilizar para transmitir la RSE a las pymes: premios, medios de comunicación, publicaciones, sitios web, clubes y asociaciones.

Capacitación de las organizaciones intermediarias y de asesoramiento

Las cámaras de comercio, asociaciones y centros de asesoramiento y formación pueden desempeñar un papel fundamental en la integración de la RSE por parte de las pymes. Aunque hasta la fecha solo un número muy limitado de iniciativas haya optado explícitamente por capacitar a las organizaciones intermediarias, los expertos reunidos consideraron las competencias que deben poseer estas organizaciones para ayudar a las pymes en la implantación de la RSE y cómo deben adquirirlas. Estas competencias son las siguientes:

– Comprender qué es la RSE y cómo cristaliza cuando las pymes la implantan.

– Potenciar la habilidad de comunicar acerca de la RSE de una forma concreta y que tenga sentido para las pymes.

– Conocer las potenciales ventajas de la RSE sobre el negocio.

– Conocer medidas simples y poco costosas que las pymes pueden empezar a implantar.

– Conocer la legislación social y medioambiental relevante para las pymes.

– Potenciar el acceso de las pymes a otras fuentes de apoyo disponibles en su contexto regional.

– Acompañar a las pymes en el tiempo, ayudándolas a identificar prioridades y determinar los progresos.

– Facilitar el contacto y la formación de redes entre las pymes.

Elaboración de herramientas de RSE específicas para las pymes

Las pymes buscan herramientas prácticas y sistemas de gestión que les ayuden a integrar la RSE. A la hora de desarrollar esas herramientas, es importante:

– Adecuarlas a la ubicación geográfica y a su sector industrial o clúster.

– Difundir información sobre las herramientas que ya existen en las ciudades y en el sector, pero también en Europa.

– Saber que las herramientas de RSE no son un fin en sí mismo ni deben imponerse. Más bien, deben desarrollarse y evaluarse de acuerdo con el valor que añaden a la empresa y sus accionistas, esto es, de acuerdo con su contribución a la integración de la RSE en la práctica del negocio.

Apoyo a la implantación de la RSE en la cadena de proveedores

Muchas de las pymes deben responder a las demandas que las grandes empresas, como parte de su política de RSE, hacen a su cadena de proveedores. En este contexto, las pymes se enfrentan, a menudo, a demandas contradictorias. Ahora bien, si estas demandas se introducen de manera adecuada, pueden ayudar a integrar la RSE. En este sentido, los expertos señalan la positiva influencia de los requisitos en materia de RSE que las grandes empresas demandan a sus proveedores, así como la del comportamiento mismo de esas empresas.

Enfoque de la RSE en las pymes como business case

El foro de expertos analizó las ventajas que la RSE puede aportar a las pymes desde la perspectiva de la competitividad y la importancia de esas ventajas como motivación para integrar la RSE. En este sentido, la Comisión Europea realiza las siguientes recomendaciones:

– Construir el business case en función de las características únicas de las pymes, en lugar de aplicar la misma fórmula en todos los casos. Hay que considerar que la naturaleza de la empresa y del contexto en que opera puede afectar al posible business case.

– No asumir que el business case siempre será el incentivo principal de una pyme a la hora de integrar la RSE. Se debe ser sensible a los incentivos basados en los valores y utilizar el potencial del business case para reforzar y completar esos incentivos, no para reemplazarlos.

– No insistir en que la RSE generará ganancias a corto plazo. Se trata, más bien, de explorar y describir cómo una empresa puede ser más fuerte y sostenible a largo plazo.

– Saber que las áreas que parecen especialmente relevantes cuando se buscan ganancias competitivas son: ahorro de costes mediante la adopción de medidas medioambientales; oportunidades de abordar problemas sociales mediante productos o servicios innovadores; desarrollo de un producto más atractivo para las autoridades públicas o las grandes empresas; atracción, retención y motivación de los empleados; mejora de la imagen; lealtad y confianza de los accionistas internos y externos, y contactos y acceso a nueva información.

Establecimiento de la relación entre RSE, pymes y competitividad regional

Investigar la relación entre la competitividad regional y la RSE significa preguntarse si las políticas de desarrollo regional que incluyen la promoción de la RSE pueden contribuir a la competitividad de una región. En este sentido, las autoridades regionales deben:

– Explorar las ventajas potenciales de contar con empresas más responsables y considerar la posibilidad de integrar la promoción de la RSE en las estrategias de desarrollo regional.

– Si se llevan a cabo iniciativas de promoción de la RSE en el ámbito regional, establecer indicadores y una metodología para evaluar el grado de integración de la RSE entre las pymes y el progreso hacia una mayor competitividad regional y otros objetivos de política pública, tales como la cohesión social.

– Incentivar el desarrollo de la RSE entre las pymes que pertenecen a un mismo clúster utilizando sus sistemas de cooperación y diálogo con las grandes compañías y las autoridades públicas.

– Implicar a las grandes empresas en la promoción de la RSE, de manera que se refleje su cooperación con los proveedores locales y subcontratistas.

– Establecer partenariados entre los actores con diferentes especializaciones y competencias: organizaciones intermediarias, federaciones profesionales, sindicatos, ONG, universidades y escuelas de negocios, entre otros.

– Facilitar el intercambio de experiencias entre las regiones en políticas públicas en relación con la competitividad regional y la RSE entre las pymes.

La responsabilidad social corporativa ante la crisis

A pesar de la situación actual de crisis que estamos padeciendo, el mensaje final debe ser de esperanza. Las crisis no duran siempre, y es en estos momentos cuando se forjan las empresas que serán líderes a medio plazo, al ser capaces de transformar las amenazas de un contexto negativo en oportunidades de crecimiento.

El informe “La RSC ante la crisis” de la Fundación Alternativas nos hace aquellas recomendaciones que mantienen una mayor vigencia y que pueden suponer una mayor ventaja para las empresas en términos de confianza y respaldo de la sociedad para operar:

– En primer lugar, las empresas deben reflexionar acerca del significado de la RSC en su entorno económico y social y entender qué asuntos son más importantes que otros. Es decir, deben estar atentas al entorno cambiante que les rodea y cuidar la calidad de las relaciones que mantienen con sus grupos de interés concurrentes. La RSC piensa ya en el futuro, porque las preocupaciones a las que se enfrenta están a medio y largo plazo.

– La implantación de la RSC en la empresa debe contar en todo momento con el apoyo de la dirección. Es más, la dirección de la empresa debe mostrar un interés activo y estar al día de aquellos asuntos que influyen negativamente en la capacidad de la empresa de generar confianza social o que entorpecen la calidad de las relaciones de la empresa con sus grupos de interés.

– Para integrar la RSC en la gestión de la empresa de una manera efectiva, es necesario introducir cuestiones relacionadas con la RSC en las estructuras de incentivos de las empresas. Más aún, la RSC es una cuestión de cultura, un modo de actuar y de entender la institución empresarial que aplica y se extiende a todas las personas de la empresa. Por ello, los incentivos tienen que estar alineados con los valores definidos por las organizaciones para promover en su seno, y en las relaciones con los grupos de interés, lazos de confianza.

– La calidad de la información a través de las memorias de sostenibilidad de las empresas, sobre todo las grandes, sigue siendo considerada por los expertos insuficiente o irrelevante. Las empresas deberían dedicar más tiempo a profundizar en el concepto de materialidad tal como lo define la Global Reporting Initiative (GRI), enmarcar los resultados respecto a los objetivos previos establecidos y, por supuesto, perder el miedo a comunicar aquellos aspectos que no se consideren positivos para la imagen de la empresa.

– Una gestión adecuada de la cadena de aprovisionamiento sigue siendo clave para la buena reputación de las empresas, ya que una mala práctica en materia de proveedores puede dañar seriamente la buena imagen de la empresa y desacreditar los esfuerzos que haya realizado en materia de RSC en cualquier otro ámbito. Siguen siendo escasas las empresas españolas que integran la gestión de proveedores y contratistas bajo sus planteamientos globales en materia de RSC.

Notas

– Para el presente trabajo, se ha seguido la definición de pyme establecida por la Recomendación de la CE, de 6 de mayo del 2003 (DOC C(2003)1442): “Empresa de menos de 250 trabajadores, menos de 50 millones de euros de facturación, un activo inferior a los 43 millones de euros y un capital participado por las empresas que no cumplen los anteriores requisitos inferior al 25%”.

– Iniciativa InFocus sobre Responsabilidad Social de la Empresa, Consejo de Administración 295 a reunión, marzo 2006.

– Foro de Expertos sobre RSE: constituido el 17 de marzo de 2005 por iniciativa del Ministerio de Trabajo y Asuntos Sociales con la participación de representantes de varios ministerios y de expertos provenientes de grupos empresariales, organizaciones de la sociedad civil y de la universidad.

– Business case: un motivo, incentivo o interés para llevar a cabo una actividad empresarial.

Este trabajo ha sido realizado con la autorización de la Fundación Alternativas según su Informe 2009 sobre la Responsabilidad Social Corporativa en España, que tiene por título La responsabilidad social corporativa ante la crisis.

Bibliografía

Alternativa Responsable (2009) ¿Crisis económica igual a crisis de la RSE?

Argandoña A (2009). Responsabilidad social a medida. Cátedra La Caixa de Responsabilidad Social de la Empresa y Gobierno Corporativo.

Comisión Europea (2005). La nueva definición de Pyme. Comisión Europea (2001). Promoting a European framework for corporate social responsibility – Green Paper. Luxemburgo: Office for Official Publications of the European Communities, COM (2001) 366.

Comisión Europea (2007a). Corporate social responsibility. National public policies in the European Union. Luxemburgo: Office for Official Publications at the European Communities.

Comisión Europea (2007b). Opportunity and Responsibility. How to help more small business to integrate social and environmental issues into what they do. DG Enterprise and Industry. http://ec.europa.eu/enterprise/csr/documents/ree_ report.pdf

Comisión Europea (2007c). Mesa redonda Empresas y Juventud: implicando a las PYME para las próximas generaciones. http://ec.europa.eu/enterprise/csr/documents/smes_go od_practices/gd_upj.pdf

Comisión Europea (2007d). Small Business Journey: A webbased tool to help SMEs work with CSR. http://ec.europa.eu/enterprise/csr/documents/smes_go od_practices/gd_smallbusinessjourney.pdf

Comisión Europea (2007e). Fabric Ethical: Promoting CSR in the leather goods cluster in Tuscany. http://ec.europa.eu/enterprise/csr/documents/smes_go od_practices/gd_fabricaethica.pdf

Comisión Europea (2008). Communication from the Commission on the European Competitiveness Report 2008. (SEC (2008)2853). http://ec.europa.eu/enterprise/enterprise_policy/competitiveness/doc/compet_rep_2008/com_2008_0774.pdf

Dirección General de Política de la Pequeña y Mediana Empresa (2009). RSE y PYME: Del discurso a la implementación. Una perspectiva europea. Lourdes Urriolagoitia. David Murillo y Josep M. Lozano.

Forética (2006). Informe Forética 2006. Evolución de la Responsabilidad Social de las Empresas en España. Disponible en: www.foretica.es/imgs/foretica/informe_foretica2006.pdf

Fundación Alternativas. Informe 2009. La Responsabilidad Social Corporativa en España. La Responsabilidad Social Corporativa ante la crisis. Disponible en: www.falternativas.org/content/…/Libro+ RSC+2009+Portada%2Btexto.pdf

ISO (2010). ISO 26000. Guía de responsabilidad social, 2010.

Jenkins H (2006). Small Business Champions for Corporate Social. Responsibility, Journal of Business Ethics. 67(3), 241-256.

Lozano JM, Albareda L, Ysa T, Roscher H y Marcuccio M (2005). Los gobiernos y la responsabilidad social de las empresas. Políticas públicas, más allá de la regulación y la voluntariedad. Barcelona: Ediciones Granica S.A.

Murillo D, Dinarés M (2007). La medición de la RSE en las PYME. Un estudio de caso, artículo presentado en la Conferencia de EBEN-España, IESE, 8 de junio.

Murillo D, Lozano JM (2006a). SMEs and CSR: An approach to CSR according to their own words, Journal of Business Ethics, 67(3), 227-240.

Murillo D, Lozano JM (2006b). RSE y PYME: una apuesta por la excelencia empresarial. Barcelona: ESADE.

SGE 21:2008. Sistema de Gestión Ética y Socialmente Responsable. Norma para la Evaluación de la Gestión Ética y Socialmente responsable en las organizaciones. Forética/SGE21/Versión 2008