La electricidad como causa del exceso de producción (1929-1935). El caso de la España industrial

Electricity as the cause of excess production (1929-1935). The case of industrial Spain

Resumen

La introducción a principios del siglo XX de la electricidad como fuente de energía predominante en la industria provocó una intensificación de la producción que desplazó paulatinamente el factor fuerza por el factor de la velocidad. Este cambio se intentó regular, por un lado, a partir de la introducción de la organización científica del trabajo y, por otro, por el continuo desarrollo tecnológico. El exceso de velocidad en la producción sin que hubiera una demanda real que absorbiese la oferta hizo que las empresas vieran un exceso de materias primas y materias acabadas almacenadas en sus almacenes sin que tuvieran la posibilidad de venderlas, por culpa del contexto económico internacional de los años treinta, que finalmente hizo que las compañías de esa década fueran poco rentables. Las empresas, ante la falta de beneficios, efectuaron una serie de recortes salariales y laborales que perjudicó a las economías domésticas y con ello al consumo.

Palabras clave

Empresas, electricidad, crisis económica, trabajo.

Abstract

The introduction at the beginning of the twentieth century of electricity as a predominant source of energy in the industry provoked an intensification of the production that gradually displaced the factor force by the speed factor. This change was tried to be regulated, on one hand, from the introduction of the scientific organization of the work and, on the other hand, with the continuous technological development. The excess of speed in the supply production without a real demand that could absorb this offer made companies see an excess of raw materials and finished materials stored in their warehouses without having the possibility to sell them. This made companies non-profitable. Without benefits, companies faced a series of pay cuts, which, in the end harmed the domestic economies and, therefore, consumption.

Keywords

companies, electricity, economic crisis, work.

Recibido / received: 5.12.2017. Aceptado / accepted: 23/02/2018.

Introducción: la electricidad en España y Cataluña, 1900-1935

En España existían en 1901 unas 859 centrales eléctricas que, como apunta José María Marcos Fano (2003) sumaban 127.940 HP. Según Marcos Fano, el 61% de esta potencia era de origen térmico, mientras que el 39% restante utilizaba la energía hidráulica como fuerza motriz. Con la aparición de la corriente alterna, a principios del siglo XX, cambió el panorama y se abrió la posibilidad de transportar electricidad a gran distancia y, por tanto, de llevar a cabo un desarrollo a gran escala de las centrales hidroeléctricas. Marcos Fano señala que a finales de la década de 1920, la estructura de la generación eléctrica en España había cambiado radicalmente en comparación con la de principios de siglo, ya que se había multiplicado la potencia instalada por 12 hasta alcanzar 1.154 Mw y el 81% de la producción en 1929 era de origen hidroeléctrico. Desde 1930 hasta 1936 se produjo un aumento moderado del consumo eléctrico, el 5% anual, de tal forma que a principios de dicho año la potencia instalada ascendía a 1.491 Mw y existía un cierto exceso de capacidad de producción1.2

Por su parte, Isabel Bartolomé Rodríguez (2007) señala que la potencia eléctrica instalada en España tuvo un crecimiento intenso en vísperas de la Primera Guerra Mundial, a partir de 1910, y se sostuvo desde entonces. Bartolomé Rodríguez señala respecto a la producción eléctrica que el ritmo de crecimiento a partir de 1915 fue mayor del que se presumía, pero que también pareció aumentar el efecto de la crisis a partir de 1930. El ritmo de crecimiento de la potencia eléctrica española durante el primer tercio del siglo XX presentó un perfil caracterizado por un aumento intenso hasta 1922, en particular entre 1913 y 1922, con una tasa de incremento acumulativo cercana al 15% anual. Este ritmo disminuyó hasta el 7% entre el último año y 1931, que no alcanzaba el 4% en vísperas de la Guerra Civil3. En este periodo la mayor parte de la demanda estaba en Cataluña, País Vasco y Valencia.

En los trabajos de Horacio Capel (1994), se revela que desde los comienzos del siglo XX, gracias a la electricidad, se produjo en Cataluña una clara diversificación industrial por el desarrollo de las construcciones mecánicas y eléctricas. Esta diversificación vino favorecida por la política arancelaria proteccionista, y concretamente por los aranceles de 1891 y de 1906, pero también por la devaluación de la peseta, que encarecía las importaciones, así como por el descenso de los precios de la energía eléctrica. A partir de 1903, cuando los precios del carbón se estabilizaron, la presión cedió, aunque la disminución lenta del precio de los motores mantendría la tendencia a su uso. En todo caso, la organización del sistema de distribución universal apoyaría de forma importante este proceso4. En Cataluña, el carbón era caro por las dificultades para importar carbón a partir de 1914 motivadas por la Primera Guerra Mundial. Por ello, las conexiones a la red eléctrica se fueron haciendo generales, ya que eran con mucha frecuencia la única alternativa existente para el mantenimiento de la producción industrial y eso fue a partir de la disminución de los precios de la electricidad, que obligaba a buscar abastecimientos energéticos alternativos. La electricidad permitió una amplia difusión en el interior, lejos de los sectores litorales, donde el coste del carbón llegado por mar era relativamente más barato. Además, la energía eléctrica hizo posible la subdivisión y evitó, por tanto, el uso de poleas y árboles de transmisión de la máquina de vapor. Cada máquina gastaba solamente la energía necesaria para su funcionamiento, en proporción a la fuerza desarrollada. La energía pudo emplearse también para usos diversos dentro de la fábrica: para los motores, la iluminación e incluso para la tracción. Por último, fue también más barato mantener y reparar los pequeños motores eléctricos que las grandes máquinas de vapor, y cuando había que efectuar dichas esas reparaciones, se hacía en unas máquinas concretas, y no era preciso detener toda la producción, como en el caso de la reparación de una máquina de vapor5.

Teoría sobre el aumento de la producción industrial, 1930-1935

Los estudios de Antoni Estevadeordal (1986) indican que desde 1921 hasta 1935 la creación de empresas en Cataluña, concretamente en Barcelona, fue disminuyendo y pasó de 1921 a 1925 de 1.850 sociedades constituidas a 1.383 sociedades creadas entre 1926 y 1930. En el quinquenio siguiente, entre 1931 y 1935, solo se constituyeron 775 sociedades6. Entre 1929 y 1935 se detectó una bajada de la rentabilidad financiera en muchas de las empresas barcelonesas por un exceso de productos acabados y materias primeras almacenadas en los respectivos almacenes. Mi hipótesis es que este exceso vino causa-do por el paulatino cambio del carbón por la electricidad y que provocó que se intensificara la productividad de las empresas y se acelerara la velocidad (V) de la propia producción (P). Un exceso de la producción solo se puede entender si incluimos al valor del trabajo (trab), el factor tecnológico de las máquinas (tec) y la electrificación (E) como principios de los costes financieros de las empresas, que en su conjunto modificaron los valores del sistema productivo (Sp), con lo que con esto podríamos decir que:

Sp (total) = (trab i) / (trab j) + (tec i) / (tec j) – (costes i) / (costes j) ± [ (V i) / (V j) ]

Para concretar que la velocidad/intensidad de la producción dentro del volumen productivo se podría definir como:

Vi x Costesi x trabi x teci = Vf x Costesj x trab j x tec f

Vi x (Costesi x trabi x teci) / (Costesj x trabj x tec f) = Vf

Es decir, la velocidad es la que influye y sufre las consecuencias de los valores del trabajo, integrados en la DG (demanda global) que es igual a C (consumo) + I (inversión) + G (gasto público) + EX (exportación). Dentro de las ideas keynesianas sería:

DG= [[((trabi) / (trabj)) + ((teci) / (tec f)) + ((Costesi) / Costesj) ± ((Vi) / (Vf))]+ G + EX] x E

El valor del trabajo realizado se encaja dentro de la demanda global como parte de los costes, en los que estos aumentarán o disminuirán condicionados por la energía empleada. Si se calcula el sistema productivo a partir de la pequeña diferencia existente entre unidades de medida de potencia como es el caso de CV (caballos de vapor) y HP (horsepower) se puede llegar a la conclusión:

Sp con CV

Sp (total) = (trab i) / (trab j) + (tec i) / (tec j) – (costes i) / (costes j) ± [ (V i) / (V j) ]

Sp con HP

Sp (total) = (trab i) / (trab j) + (tec i) / (tec j) – (costes i) / (costes j) ± [ (V i) / (V j) ]

Al comparar los sistemas productivos antes y después de la introducción de HP, vemos que la variable Vi/Vj es la que rige el propio sistema, en el que la velocidad (V) es igual a la distancia/ tiempo, ya que este está incluido en la definición de velocidad y es un parámetro inversamente proporcional a la misma. Esto quiere decir que, si la velocidad aumenta, es porque el tiempo, que hace de dividendo en la ecuación, disminuye. De igual modo, si la velocidad aumenta, es porque la distancia aumenta, ya que la distancia, a diferencia del tiempo, es directamente proporcional a la velocidad. En referencia a esto, podemos concretar que:

Si el caballo de vapor (CV) como potencia es una variable que tiende a 1 (si tomamos como referencia las unidades internacionales (UI), esta hará que el sistema productivo (Sp) disminuya, en cualquiera de los casos. Sin embargo, con HP esta variable tiende a 0,98 (también siguiendo el patrón de UI) con lo cual, el Sp se verá aumentado. La entrada de la electrificación provocó que el factor fuerza (Ff) disminuyera. A más velocidad adquirida menos capacidad de regulación ha de poseer la tecnología. Es el momento en que el factor humano ha de controlar este desequilibrio, pero esto no ocurre, y se producen ciclos febriles en la producción. La clave de esta exuberancia en la fabricación se produjo porque la velocidad (V) siempre es constante, no aminora, independientemente de la tecnología, si acaso la acentúa por la inercia adquirida.

Esta inercia se hace observable a partir de las sobrecargas y cortocircuitos que acaban quemando transformadores y alternadores, como se describe, por ejemplo, en los diarios semanales de la España industrial entre 1914 y 1918 guardados en el Museo de la Estampación de Premià de Mar7. Una sobrecarga en el circuito se produce cuando a este se le añaden cargas que no están previstas para que el sistema les pueda suministrar la corriente que necesita para su funcionamiento. A medida que se va agregando cargas al circuito, el consumo de corriente aumenta y, por ello, también el coste. Esta sobrecarga se produce cuando existe un camino de baja resistencia por donde puede circular la corriente. Al ser la resistencia baja, existe un aumento drástico de la corriente eléctrica. Esta relación se puede confirmar cuando existen dos tipos de sistemas generales de alimentación como el sistema de corriente directa (positivo y negativo) y el sistema de corriente alterna (potenciales y neutro). Es entonces cuando se produce el cortocircuito, ya que entran en contacto dos o más de estas líneas de alimentación en un circuito. Este aumento de la corriente se completa a través de la ley de Ohm que desarrolla la teoría de que en un circuito cerrado el voltaje, la corriente eléctrica y la resistencia deben tener valores debidamente controlados para un buen funcionamiento del sistema.

Una condición para que haya un cortocircuito queda determinada al eliminarse desde el punto de vista práctico la resistencia de consumo del circuito, ya que si la resistencia disminuye aproximadamente a cero, la intensidad de la corriente tiende a infinito y afecta, sobre todo, a los motores monofásicos y trifásicos. Mi teoría es que a principios del siglo XX la electricidad aceleró la producción industrial acortándose los plazos de entrega y venta por culpa del cambio energético sin que se redujeran de manera eficaz los costes, lo que desequilibró el sistema financiero de las empresas, que utilizaron la tecnología no como un medio de desarrollo a nuevas vías de fabricación, sino como modo de reducir la carga de gastos de las compañías, la mayoría con el fin de controlar y reducir la mano de obra o la carga salarial. Esto afectó a las economías domésticas de los trabajadores y a las finanzas de la propia empresa. Un estudio de caso significativo fue la España industrial.

Estudio específico de una empresa: la España industrial, 1913-1935

La primera monografía sobre esta empresa la escribió María Luisa Gutiérrez (2010) como resultado de su tesis doctoral en la que presenta la España industrial como una empresa algodonera de ciclo completo que fue fundada como una sociedad anónima el 28 de febrero de 1847 en Madrid con socios residentes en esta ciudad y en Barcelona. La empresa estableció como capital inicial 50 millones de reales divididos en 25.000 acciones de 2.000 reales cada una, cuyo importe se debía recaudar en etapas sucesivas, no sobrepasando el periodo de tres años. Este tiempo se duplicó, por lo que se retrasó de la posesión de todo el capital social, que nunca alcanzó la cifra que inicialmente se había establecido originariamente en las escrituras8.

La crisis algodonera de 1860, la llamada fam de cotó, afirma Ángel Calvo, fue a causa de la guerra de Secesión de Estados Unidos, y después, la crisis agrícola y colonial de finales de siglo afectaron las ventas de la empresa, por lo que disminuyó la demanda sobre todo en la década de 1880. Esto obligó a España industrial a emprender un cambio tecnológico. Para aumentar la productividad eliminando costes, la continua de anillos pasó a ser la máquina de hilar predominante y sustituyó a las continuas de araña, una de las máquinas de hilar más perfectas. Por causas ajenas a su voluntad y por la inseguridad económica y política debido a la crisis general, en la empresa surgió la necesidad de combinar la producción de los artículos especiales con otros de consumo general y permanente. Con los pilons y los paños de algodón, muy solicitados para el invierno, dirección y sus ingenieros habían conseguido modificar el ritmo habitual del mercado, tradicionalmente más volcado hacia el primer trimestre. El malestar general de la industria situaba a la dirección a la defensiva, que no quiso soportar cuantiosas pérdidas, hacer acopios excesivos y poner precios altos por miedo a no vender nada. La maquinaria que la empresa había utilizado desde los primeros años se había quedado anticuada. Las selfactinas, entre 1890 y 1905, fueron máquinas más versátiles y capaces de fabricar hilos diferentes que las continuas de anillos. Por ello, el cambio tecnológico tuvo el objetivo, según Ángel Calvo (2004), de reducir sensiblemente los costes laborales unitarios, aumentando la competitividad de la empresa9. Las máquinas continuas, según Pahissa (1927), tenían una serie de ventajas en comparación con las selfactinas. Primero, una mayor sencillez en su mecanismo; segundo, ocupaba un espacio más reducido; tercero, requería una mano de obra menos cualificada, en la continua era menos difícil de contratar personal e instruirlo; cuarto, el mantenimiento era más fácil y económico, y por último, la apuesta por la continua de anillos frente la selfactina fue un aumento de producción muy considerable10. Entre 1890 y 1913, la España industrial rompió con una relativa estabilidad tecnológica largo tiempo mantenida en la sección de hilatura, con lo que se perseguía un doble objetivo: economizar mano de obra y combustible. El cambio tecnológico abrió en la empresa un lapso transitorio en el que se acabaron realizando esencialmente cinco reajustes: primero la transformación tecnológica acompañada de diversas huelgas trajo una reestructuración drástica de empleo, el 42%, que supuso una fuerte disminución de gastos. Segundo, la introducción de la continua de anillos abrió la posibilidad de recalificar la mano de obra y cambiar el sistema de retribución sustituyendo obreras adultas pagadas a destajo por jóvenes a jornal acompañado de un ahorro en combustible y reparaciones, así como una mayor perfección del trabajo fabril. Tercero, la dirección se decidió por realizar una reducción de la plantilla. Cuarto, la dirección de la España industrial desde la crisis colonial hasta 1902 optó por transformar también la orientación de la producción pasando de ser una fábrica de estampados a una de panas, sin dejar de lado los géneros pintados. Por último, se impulsó la producción de franela estampada y apareció en 1903 la marca “Pañete de España”, de gran éxito no solamente en la Península, sino en el mercado americano y del Levante Mediterráneo. Este cambio de dirección tuvo una razón: el estrecho margen de beneficios a partir de las ventas realizadas en el mercado interior. En 1904, la España industrial tuvo, según Pere Puig Bastard (1993), los peores resultados en sus beneficios de toda su historia con tan solo 6.788 pesetas debido a: primero, la agudización de la competencia, segundo, los precios bajos y, por último, a los escasos beneficios. En cambio, en el segundo semestre de 1905, las circunstancias financieras fueron más favorables: los términos del desastre y la crisis de ventas dejaron paso a los tiempos de “todo va bien” y a un tono de normalidad. Tres años después, en 1908, se introdujeron en la empresa como artículo de venta los veludillos. De nuevo, la pieza clave de esta recuperación fueron los artículos especiales, entre ellos las panas, que se convirtieron en las auténticas protagonistas de la recuperación de la empresa. Los modestos porcentajes iniciales de ventas (3% en 1903), gracias al nuevo producto (las panas), crecieron hasta alcanzar casi el 50% en 1912. Tratándose de un producto de elevado rendimiento, la participación de las panas en el valor total de ventas se situó por encima de estas cifras. Estos resultados aumentaron por la buena salud de la empresa desde 1909 hasta 1914. Durante los años de la Primera Guerra Mundial, la gerencia definió este artículo como “nervio de la casa” y “nervio de la producción”, absorbiendo buena parte de la inversión en equipo11.

En la España industrial fueron los motores eléctricos, de 1913 a 1921, uno de los ejes principales de la estructura global de la empresa. Según se puede discernir por los diferentes planos, su influencia fue en aumento y 17 años después de la instalación eléctrica, en 1930, los motores sincrónicos, continuos y asincrónicos se combinaron no solo en la instalación eléctrica, sino también en la misma maquinaria de la España industrial con el fin de intentar regular la velocidad de las distintas máquinas de la empresa. El principal problema de la maquinaria, desde la instalación eléctrica en 1913 hasta 1935, fue la poca regulación de la velocidad en la red eléctrica y provocó las principales interrupciones de las cargas de trabajo de la España industrial. Ángel Calvo (2006) muestra que la electrificación en la España industrial aumentó la productividad y, a su vez, contribuyó a la reestructuración laboral a través del cambio paulatino de las selfactinas por las continuas de anillo con las continuas de araña como máquina de transición. Otra reforma tecnológica de la España industrial fue la instalación del sistema Jacquard, que produjo una modificación de la fábrica de Sants durante el siglo XX12.

Por su parte, Carles Enrech realizó un estudio pormenorizado de la estructura laboral de la empresa y señaló que entre 1890 y 1913 la plantilla de la España industrial fue fluctuando entre los 881 empleados de 1890 a los 1.132 trabajadores de 1914. La empresa a finales del XIX, desde 1891 a 1895, aumentó de 912 a 1.167 empleados y mantuvo este número de obreros hasta finales de siglo. A principios del nuevo siglo el número de empleados de la fábrica disminuyó a los 979 empleados en 1900 por culpa de la crisis colonial y la Guerra de Cuba de 1898. Aumentó en 1908 a unos 1.200 en plena recuperación financiera de la empresa. La cifra de contratados siguió fluctuando de los 1.116 de empleados en 1911 a los 1.132 trabajadores de 1914 ya en plena Primera Guerra Mundial habiendo. Un año antes se inició la primera fase de la electrificación de la empresa. En estos años con los caballos de vapor (CV) como potencia empleada la plantilla durante 25 años (1890-1914) fue de una media de 1.024 trabajadores13.

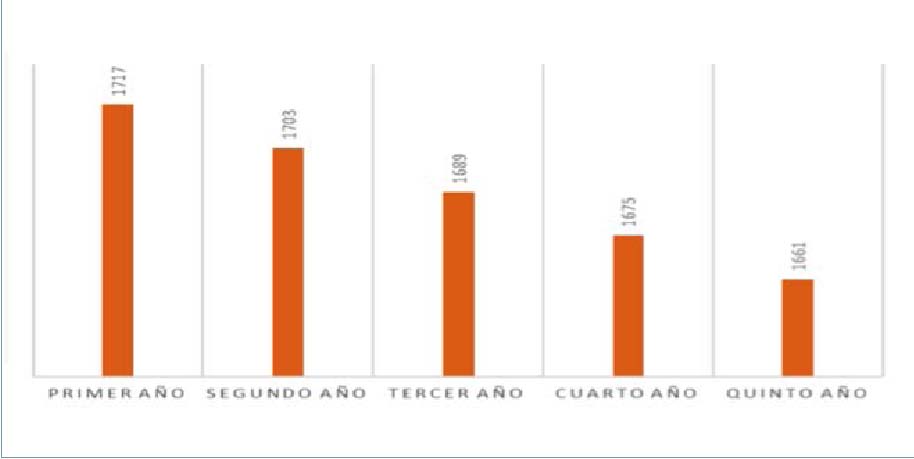

Figura 1. Nivel decreciente de empleados con el aumento de la electrificación. Fuente: Elaboración propia.

Figura 1. Nivel decreciente de empleados con el aumento de la electrificación. Fuente: Elaboración propia.La plantilla de la empresa aumentó de los 1.100 empleados de 1914 a los 1.322 trabajadores de 1929. En ese periodo la España industrial nunca bajó de los 1.000 trabajadores. En 1920 la España industrial llegó a los 1.019 trabajadores en el inicio de un periodo de crisis financiera que duró hasta 1922, cuando la empresa aumentó a 1.146 empleados. En 1923 se inició la etapa primorriverista en la que la empresa llegó a tener en 1924 un máximo de 1.703 empleados. En 1929 el número de empleados disminuyó hasta los 1.322 por dos razones: el fin de la Guerra de Marruecos y el comienzo de la crisis económica internacional en la que la empresa no alcanzó las cotas de empleados contratados de 1922 a 1924. Se necesitó aumentar la plantilla por la progresiva introducción de HP para mantener la fabricación. Por ello, en este contexto laboral hay que tener en cuenta la producción (P): si la producción aumenta, la energía empleada (HP) y la plantilla laboral aumentan de manera directamente proporcional, ya que, aunque 1 CV = 0,98 HP, se necesita menos gasto de energía con la introducción del HP. Por el contrario, parece ser que se necesitó aumentar el número de trabajadores para generar la producción deseada y dar abasto con lo generado. Con CV y HP como potencias empleadas la plantilla desde 1914 hasta 1929 fue de una media de 1.249 trabajadores14.

El número de empleados de la España industrial entre 1929 y 1935 aumentó de los 1.322 trabajadores de 1929 a los 1.731 trabajadores de 1934. En ese tiempo el coste de la mano de obra fue oscilando entre el 43% y el 50%. Este coste no se equilibró con los beneficios generados por la empresa, que disminuyeron de los 16% de 1929 a los 8-10% entre 1929 y 1935. Por esta razón, una de las medidas tomadas por la empresa fueron los recortes salariales sin que existieran despidos masivos, ya que estos habrían perjudicado la producción generada por la empresa. La electrificación provocó, según los diarios de la España industrial, entre 1913 y 1918, un aumento de la intensidad de la carga del trabajo e indujo muchas paradas a causa de la sobrecarga de los alternadores y generadores15. En este continuo proceso tecnológico intervino en 1929 la incorporación de 11 electromotores de 57 HP a 73 HP. Ambas unidades, aunque aparentemente lo parezcan, no son lo mismo, ya que CV equivale a la fuerza sostenida durante un segundo, necesaria para mover un metro de distancia, un peso de 75 kg. Por su lado, HP equivale a la fuerza sostenida durante un segundo, necesaria para mover un metro de distancia, un peso de 76,04 kg. Si se divide 76,04 entre 75, dará el valor de aproximadamente 1,014 de diferencia entre ambas unidades. La política tecnológica no se basó en la búsqueda de la innovación, sino que desde una perspectiva conservadora se intentó rentabilizar al máximo tanto la producción como las propias ganancias a costa de la condición laboral del trabajador, en el que:

Si X — -> 75 kg — -> 1.731 trabajadores (máxima capacidad de la empresa en 1929)

Si Y — -> 76,04 kg — -> ¿X trabajador?

X = 76,04 x 1731/ 75 kg

X = 1,04 x 1731 = 1800 trabajadores

1.800 – 1.731 (iniciales) = 69

La diferencia de trabajadores 1.731 – 69 = 1.662 trabajadores

Si 100 – 1.731

X – 1.662

X = 96

100- 96 = 4%

En el tiempo estimado de un lustro la empresa (4%/5 años) se debería haber ahorrado una media de 0,8% obreros por año de forma constante favorecido por el nuevo sistema eléctrico y el efecto del mayor automatismo de las máquinas (figura 1).

Es decir, una pérdida total de 65 de trabajadores en una media constante de 13 empleados en 5 años, un número insignificante y la Guerra Civil impide analizarlo con certeza. En cambio, si exponemos en el cálculo las nuevas 800 unidades mecánicas que se transformaron en la empresa a partir de los viejos telares en la reforma de la sección de hilados podríamos ver que:

800 x 75 = 60.000 CV

800 máquinas x 76,04 (más fuerza) = 60.832 HP

Es decir, unas 2 personas por máquina (como número aproximado)

60.832 – 60.000 = 832 HP

832/76 = 11 máquinas (aproximadamente)

Esto equivaldría a 22 trabajadores menos de media como resultado de una transformación en la mecánica de producción. Por tanto, el cambio mecánico y energético no estuvo empleado en la eliminación de mano de obra, sino en la aceleración de la producción. Si observamos que:

La Fp (fuerza productiva) = Va (velocidad anterior) – Vi (velocidad inicial) = X

X/Vi = B (valor óptimo para el trabajo)B x 100 = Resultado en porcentaje (%)

La velocidad constante con el cambio de maquinaria y la electrificación permitió que la fuerza perdiera porcentualmente de manera constante importancia dentro del factor trabajo de la empresa y con ello permitiera el cambio del perfil del trabajador o el sostenimiento de los salarios a la baja dentro de la organización de una empresa que tenía por su propia composición empresarial una gran carga estructural respecto a su plantilla de trabajadores.

Siendo N = Newton (SI)

Fp = V25 m/S – > 200 N

V30 m/s – > 160 N

200 -160 = 40

40/200 = 0,2

0,2 x 100 = 20%

Es decir, a más velocidad, más fuerza-energética, y con ello menos necesidad de fuerza-trabajo. En este caso el 20% menos, como se demuestra con el aumento de la fuerza-fluidez. Lo que no enseña los archivos de la empresa fue la frecuencia de la producción, aunque la paulatina pérdida de la fuerza utilizada hace pensar que, como antes he mencionado, se acortaran los plazos de fabricación produciendo como consecuencia un exceso en los almacenes de materias primas y productos acabados sin que estos, producto del contexto internacional, se pudieran vender.

Este proceso no modificó en número la plantilla de la sociedad, pero sí el perfil de la mano de obra, radicalizando los métodos de contratación que ya se realizaban en la empresa en el siglo XIX, según explica, entre otros historiadores, Enriqueta Camps (1990) en su artículo sobre la España industrial y la estructura salarial de la empresa16. El papel de la tecnología fue muy importante como generador y a la vez regulador de la producción en el que no siempre cumplió un papel eficiente17.

El desarrollo técnico como mecanismo regulador en la España industrial

En la España industrial fue la continua de anillos desde finales del 1880 hasta 1913, dentro del proceso modernizador programado por la empresa, como indica Ángel Calvo (2004), la que desplazó paulatinamente a la continua de arañas y a las selfactinas de la fabricación asumiendo de manera paulatina la producción de urdimbre y de trama. Hubo una breve fase de transición o ensayo en la que convivieron los tres tipos de máquina; de las tres la selfactina y la continua de anillos fueron las más importantes en la manufactura de la empresa18 .

El coste energético, como señala Carles Enrech (1990), antes de 1923 estaba dominado por el carbón, pero esta situación varió sustancialmente desde aquel año. A partir de entonces, el 86% de la energía empleada en las operaciones de hilar y tejer el algodón fue de procedencia eléctrica19. Königslow (1924-1937) señaló que no toda electrificación como la que se realizó en la España industrial en 1913 pudo efectuarse sin problemas. Esto lo certifican los diarios semanales de 191314 a 1918 de la empresa conservados en el Museo de la Estampación de Premià de Mar, en los que se señala que en dicha instalación hubo esencialmente dos problemas: en primer lugar, la poca capacidad de regulación de la velocidad del sistema eléctrico en la máquina y, en segundo lugar, la excesiva potencia de la red eléctrica, que no pudo soportar en algunas ocasiones la gran carga de trabajo producida en la empresa.

En el Museo de la Estampación de Premià de Mar se conservan planos de 1930 de diseños, máquinas como el Molinete Blanqueo, la Máquina de Escurrir Vacío, la Batidora y el Tranvía de Escala Vacío. En estos planos se observa cómo se utilizó posiblemente, desde 1913 hasta 1935, una serie de sistemas o engranajes para paliar el defecto del exceso de velocidad en las máquinas que quemaba alternadores y generadores. Estos engranajes que utilizó la España industrial fueron dos según el diseño mecánico de la época: por una parte, se utilizó el sistema de la polea-correa que se empleó para transmitir un movimiento giratorio entre dos ejes distantes permitiendo aumentar, disminuir o mantener la velocidad de giro del eje conductor, al mismo tiempo que mantenía o invertía el sentido de giro de los ejes. El uso de múltiples poleas permitió obtener una gran ventaja mecánica, ya que elevaba grandes pesos con poco esfuerzo que permitían regular la energía desarrollada. Otro medio que permitió regular la velocidad de la fabricación fue el uso de alternadores y transformadores como se puede ver en los archivos conservados en la ANC de un distribuidor tecnológico de entonces como fue la Siemens de Cornellà20.

La Siemens SA de la fábrica de Cornellá, 1920-1935

El ingeniero catalán Lluís Muntadas i Rovira, hijo de José Antonio Muntadas y Campeny que fue uno de los fundadores y director de La España industrial, se convirtió en 1897 en el fundador en Barcelona de La Industria Eléctrica SA. La nueva fábrica fue el inicio de la construcción, el 21 de julio de 1910, de la sociedad Siemens Schuckert Industria Eléctrica SA, a partir

de un capital social de 4,5 millones de

pesetas. A la idea empresarial de Lluís

Muntadas se unió el proyecto de Siemens,

un socio financiero y tecnológicamente

poderoso, presente desde

1895 en España. Entre 1908 y 1910 las

construcciones más populares fueron

los funiculares de Vallvidrera y del Tibidabo.

Cuatro años después, en 1914

estalló la Primera Guerra Mundial y

los talleres de la fábrica quedaron aislados

de la casa central, aunque debido

a la neutralidad de España, muy pronto

se inició en la fábrica una industrialización

muy variada de productos. La

demanda en esta etapa fue extraordinaria

y favoreció la fabricación en serie.

Después de la guerra, en la década

de 1920 la empresa tuvo una etapa de

esplendor. En 1920 se amplió el taller

principal y, ya avanzado 1923, se incrementó

el programa de fabricación de la

empresa. En 1925 la fábrica superaba

ya los 50.000 m2. Esta época de crecimiento

culminó en 1929 con el cambio

de la razón social Siemens Schuckert

Industria Eléctrica SA21. Este cambo

social pudo suceder, aunque sean conjeturas,

por dos razones: por un lado,

por una necesidad financiera por parte

de la fábrica matriz dentro de la crisis

internacional que existió después de

1929 y en el que Alemania fue una de

las mayores afectadas en Europa. Por

otro lado, esta deslocalización permitió

que la fábrica de Cornellà tuviera

una independencia en los negocios que

no habría tenido estando sujeta a los

parámetros de la fábrica matriz.

El archivo histórico de la Siemens,

aunque sesgado, contiene una serie de

documentos importantes para la presente

investigación. La estructura de

la fábrica de Cornellà, condicionada

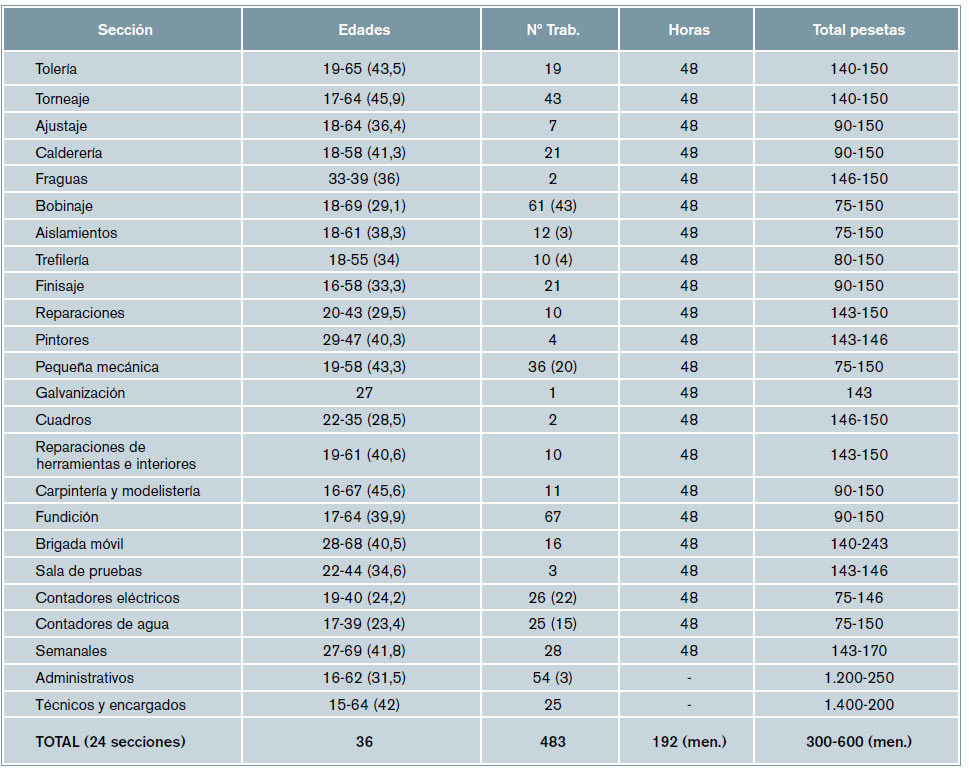

por la Guerra Civil, se compuso de 24

secciones con una plantilla de 483 trabajadores

(habían llegado a tener 600

empleados), 373 hombres y 110 mujeres

con una media de edad total de 36

años. En esta estructura laboral en la

que se trabajaba 48 horas semanales,

192 mensuales (entre 7 y 10 horas diarias),

el papel de la mujer se concentró

en general en las secciones de bobinaje,

pequeña mecánica, contadores eléctricos

y de agua (tabla 1). A nivel profesional

y salarial mientras los hombres

jóvenes eran aprendices y podían ganar

unas 90 pesetas semanales, las mujeres

jóvenes eran ayudantas y ganaban

entre 75 y 80 pesetas semanales. Esta

diferencia salarial también sucedía con

los operarios y las operarias.

Las secciones con una media de edad

más joven fueron la sección administrativa,

la de bobinaje, contadores de

agua y eléctrico, mientras las secciones

de mayor edad fueron la del torneaje, tolería, técnicos y encargados y la fundición.

El nivel de salario mensual fue

entre las 300 y las 600 pesetas mensuales

(entre las 75 pesetas por semana de

las ayudantas y las 150 pesetas de los

operarios), aunque había unos salarios

superiores como las 1.200 pesetas para

los cajeros y las 1.400 pesetas para los

ingenieros. En general, los salarios de

administrativos, técnicos y encargados

eran superiores. Entre 1929 y 1935 la

documentación histórica de la empresa

desaparece casi por completo, pero

existen algunos datos que indican que

alguna dificultad existió en esta etapa

(figura 2).

En una documentación tan desordenada

y vacía como el de la Siemens

he podido encontrar en unos 50 casos

(los documentos anteriores a 1928 no

están expuestos) que la empresa desde

1929 hasta 1936 dio la baja laboral en la

mayoría de los casos sin que la propia

empresa lo reseñara, a no ser que fuera

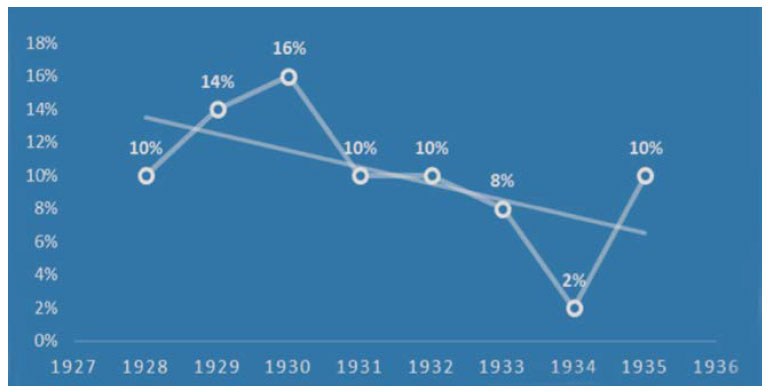

por fallecimiento o servicio militar. Es

decir, en un caso mayor, la causa del

despido o cese del empleado de su función

laboral y fueron 1929 y 1930 los

de mayor cantidad de bajas profesionales

con un 14% en 1929 y un 16% en

1930. Disminuyó al 10% de los casos

estudiados entre 1931 y 1933, un dato

sustancial.

Esto es un indicativo ya que mirando

casos anteriores al marco cronológico

indicado, la empresa fue más

rigurosa a la hora de explicar bajo su

código interno los motivos por los que

un empleado era despedido o ella rescindía

al empleado su contrato. Entre

1920 y 1927 la empresa adjuntaba un

certificado médico si este cese había

sido por motivos de salud o explicaba

detalladamente en el apartado de observaciones

el motivo que la había llevado

a despedir al trabajador. En esta

etapa entre 1929 y 1935 practicaba los

contratos parciales o provisionales y se

habían eliminado los despidos de los

trabajadores en condición de fijos. Entre

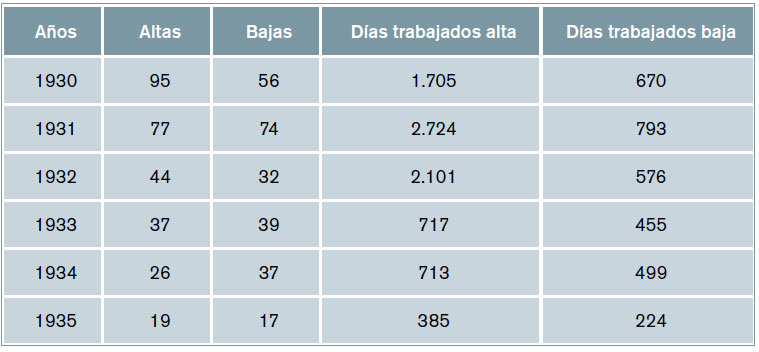

1929 y 1935 los empleados de Siemens

se fueron adhiriendo a la Caja de

Pensiones para la Vejez y de Ahorros y

1930 y 1931 fueron los años de más altas,

con 95 y 77, respectivamente, y más

bajas con 56 y 74 empleados (tabla 2).

Los años posteriores la tendencia

de altas y bajas fueron disminuyendo.

Las altas pasaron de las 44 en 1932 a

las 19 en 1935, mientras que las bajas

disminuyeron de las 32 en 1932 a las 17

de 1935. Con todo, tuvieron un repunte

entre 1933 y 1934 con 39 y 37 bajas.

En estos documentos encontrados no

se especifica si el resto de la plantilla se

había adherido a la Caja de Pensiones o

esta era poco representativa entre los

trabajadores. Los días trabajados en el

apartado de altas tuvieron su máximo

entre 1931 y 1932 con 2.724 y 2.101,

respectivamente, quizá porque en estos

años se apuntaron los trabajadores

con más días trabajados, mientras que

tuvieron su mínimo en 1935 con 385.

En cambio, los días trabajados en el

apartado de bajas tuvieron su máximo

en 1930 y 1931 con 670 y 793. El mínimo

fue 224 en 1935.

Concluyo que en el apartado de altas

las ganas de ahorro por parte de los

obreros fueron disminuyendo y, por

otra parte, en el apartado de las bajas

se reflejan los despidos o ceses de

contrato de los trabajadores fijos que

en el apartado de bajas de personal no

aparecen. Si estos datos pareciesen insuficientes,

yo mismo he incorporado

algunos datos del registro de comandas

entre 1929 y 1935 y de las libretas

en las que se explica qué se desarrolló

desde un aspecto técnico en Siemens

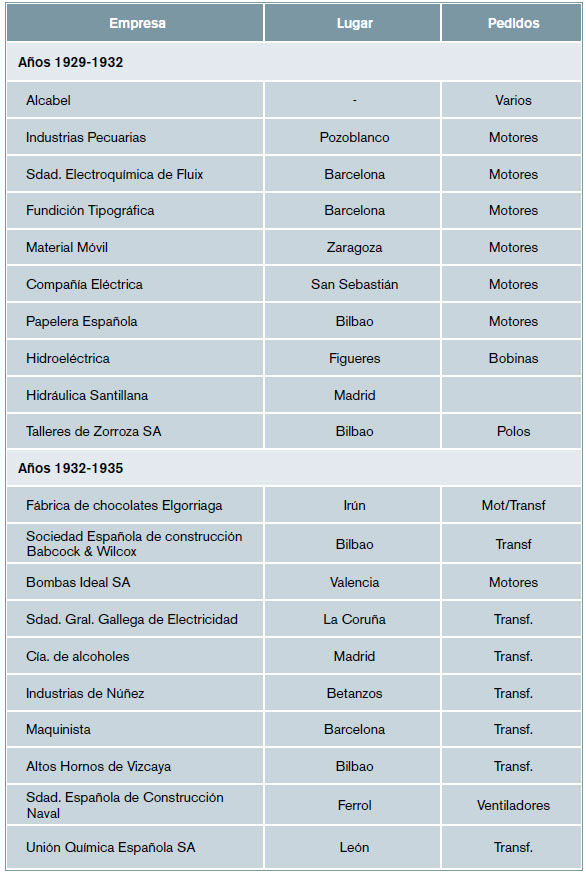

en aquellos años (tabla 3).

En el registro de comandas de Siemens

se refleja que entre 1929 y 1932

cómo las empresas que se relacionaron

con la sociedad alemana pidieron adquirir

en general sobre todo motores

eléctricos que permitieron la intensificación

de la producción. Algunas de

estas empresas fueron muy importantes

para Siemens, como fue el caso de

Alcabel y los Talleres de Zorroza SA,

que fueron clientes durante tiempo, al

igual que los Altos Hornos de Vizcaya,

que fue la mayor empresa de España

durante gran parte del siglo XX y que

surgió por la fusión de varias empresas

siderometalúrgicas de Vizcaya. En

la etapa entre 1932 y 1935 en el registro

de Siemens se observa que las empresas

registradas empezaron a pedir

transformadores de una manera masiva,

entre ellas la de los Altos Hornos de Vizcaya, en un intento de filtrar bien

la intensidad en el trabajo y regular el

trabajo de la fábrica en plena crisis económica.

El dominio del motor trifásico, 1920-1927

El motor de corriente continua, que

fue predominante en los inicios de

siglo, fue perdiendo vigencia a partir

de 1920 por los motores de corriente

alterna por varias razones: era más

económico; por la amplia gama de

voltajes que se obtiene a partir del uso

del transformador; las máquinas de corriente

alterna son sencillas, robustas y

no requieren mucha reparación y mantenimiento

durante su uso; la corriente

alterna se puede convertir rápidamente

en corriente continua con ayuda de

rectificadores y, por último, cuando la

corriente alterna se suministra a voltajes

elevados en una transmisión a larga

distancia, las pérdidas de línea son menores

si se comparan con una transmisión

de corriente continua.

Entre 1923 y 1927 se diseñaron y fabricaron

en Siemens motores trifásicos

de seis bornas que, posteriormente, se

redujeron a tres. Las ventajas de los

motores trifásicos sobre los monofásicos

pudieron deberse a que los trifásicos

son más eficientes energéticamente,

ya que, a igual potencia usan menos

corrientes. Además, estos tienen un

mayor par de arranque y menos piezas

susceptibles de estropearse que los

monofásicos22. Entre 1923 y 1933 la

fabricación de nuevos transformadores

fue más intensa en un intento de

regular la sobrecarga de trabajo en la

fabricación de empresas como la España

industrial.

El dominio del transformador como dispositivo

regulador, 1923-1933

En Siemens diseñaron entre 1929 y

1933 un alternador F3 con excitatriz

en derivación con polos auxiliares y regulador.

El inconveniente fundamental

de este tipo de generador es que

cuando trabaja en vacío (sin conectar

ningún receptor exterior), al ser la

corriente nula, no se excita. Además,

cuando aumenta mucho la corriente de

carga, también lo hace el flujo inductor,

por lo que la tensión en bornes de

la dinamo también se eleva. Esto hace

que este generador sea muy inestable

en su funcionamiento y, por tanto,

poco útil para la generación de energía

eléctrica23.

En esta etapa también se siguieron

fabricando motores monofásicos de

inducción ya que había muchas instalaciones,

tanto industriales como

residenciales, a las que la compañía

eléctrica solo suministraba un servicio

de ca monofásico. Además, en todo

lugar casi siempre había necesidad de

motores pequeños que trabajasen con

suministro monofásico para impulsar

diversos artefactos electrodomésticos

como máquinas de coser, taladros, aspiradoras

y acondicionadores de aire.

Entre 1928 y 1935 se diseñó un alternador

F331-371, con excitatriz exterior

en derivación con polos auxiliares y

con dos reguladores, uno en serie y

otro en derivación. La combinación de

los efectos serie y derivación en la excitación

de la dinamo tenía el objetivo de

que la tensión que suministrase el generador

a la carga fuese mucho más estable

para cualquier régimen de carga.

La gran estabilidad conseguida en la

tensión por las dinamos con excitación

compound pudo hacer que esta fuese en

la práctica la más utilizada para la generación

de energía24. Otro componente de la regulación de las industrias que

eran suministradas por Siemens fue la

fabricación de ventiladores, de los que

entre 1929 y 1935 la empresa requirió

una modificación en su desarrollo. En

las diferentes libretas de fabricación

de la sociedad se menciona una serie

de observaciones en este punto como

fue el caso de los rodetes de los ventiladores

que a partir de 1929 se hicieron

en la fundición, donde se prestó cierta

atención de que no hubiera poros en el

resultado final de la fabricación. En el

proceso de producción todos los ventiladores

se tuvieron que probar con un

aumento de la velocidad del 20% sobre

lo normal para equilibrar el producto

cuidadosamente con el intento de no

sobrecalentar las máquinas25. El progreso

tecnológico fue el canal por el

que se produjo el aumento continuo de

la intensificación del trabajo gracias al

creciente desarrollo de la energía eléctrica.

Este continuo exceso de desarrollo

energético se quiso aprovechar en

una primera etapa para poder generar

todos los beneficios posibles dentro de

la feliz coyuntura económica de la década

de 1920 y en una segunda etapa

a partir de 1929, para compensar las

carencias financieras de las empresas

en la siguiente década a causa del estallido

de la gran burbuja económica

originada en Estados Unidos. La crisis

de 1929 y el proteccionismo practicado

en el mercado internacional hicieron

que entre 1929 y 1935 se produjera un

exceso de la producción que acumuló

un gran número de existencias en los

almacenes de las empresas sin que hubiera

una posibilidad real de negocio

por falta de demanda. Esto se acabó

manifestando en los balances de las

empresas en un oscilante aumento

de las pérdidas en los beneficios de la

compañía. Ante esta situación, las empresas

formularon distintas estrategias

para frenar la situación crítica de sus

finanzas, desde un aumento de capital

por parte del accionariado, aumento

de los depósitos crediticios que benefició

a los bancos, diferentes recortes

salariales hasta despidos masivos y el

cierre de la empresa. Eran diversas las

estrategias según el contexto social y la

situación financiera de la propia sociedad.

En el caso de la España industrial,

esta crítica situación se reflejó en una

serie de balances de situación entre los

años 1929 y 1933 que detallaron algunas

de las dificultades financieras de la

empresa, entre ellas la del exceso de

producción.

Balances de situación de la España industrial entre 1929 y 1933

A finales de 1928, los directivos de la

España industrial no pudieron ocultar

que la empresa estaba en crisis porque

los beneficios no cubrían los gastos.

Esto se arregló en mayor medida por

el aumento de capital social y el de

las líneas crediticias, aunque autores

como Enric Ribas Mirangels (1999)

señalan que esta situación se aderezó

gracias a una emisión de bonos26. Por

ello, en 1929, se hizo un primer balance

de situación, al que siguieron otros

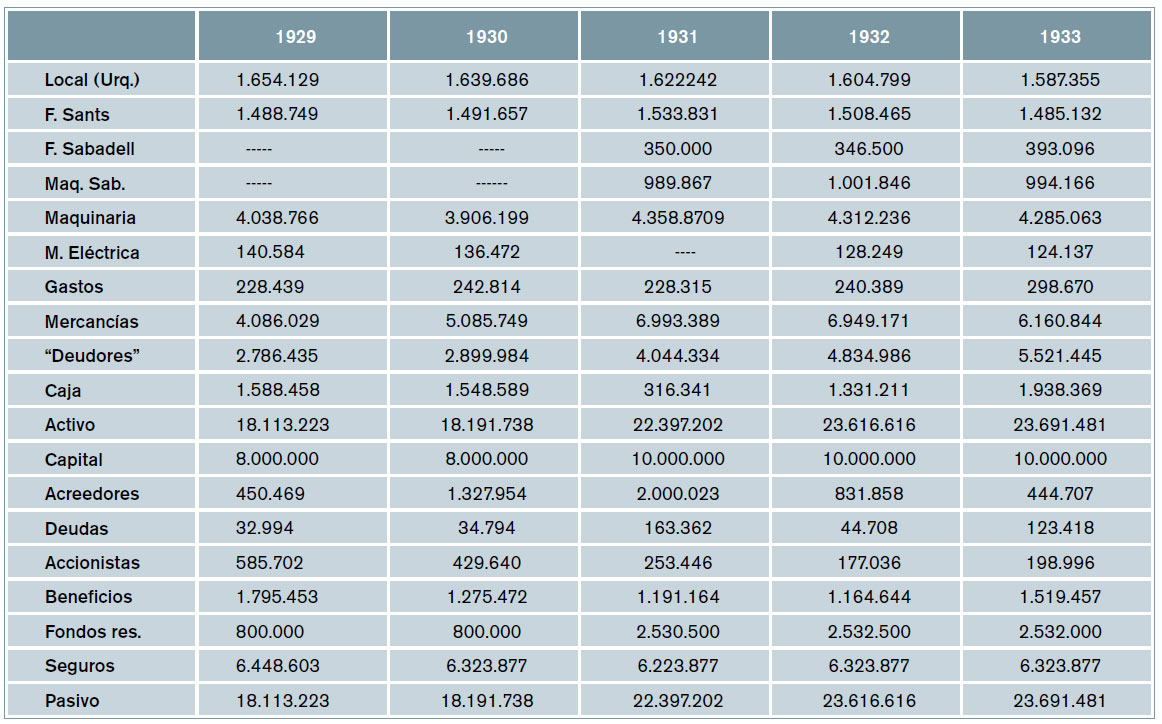

hasta a 1933, inclusive (tabla 4).

La hipótesis de Enric Ribas sobre la

emisión de bonos solo maquillaría los

resultados económicos en una situación

de crisis financiera tan seria como

la de entonces y la de descapitalizar la

situación patrimonial de la empresa,

con lo que sería más difícil fiscalizar

sus cuentas. Las emisiones de bonos

nunca solucionarían los resultados financieros

de la empresa de forma permanente.

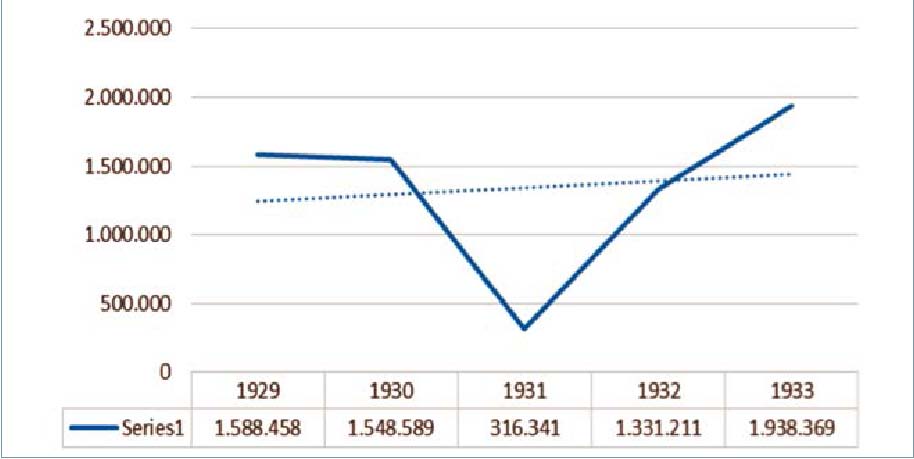

Analizando estos balances de situación de 1929 a 1933 se pueden conocer las características de la crisis que atravesó la España industrial en esos años. Entre 1929 y 1933 existió un equilibrio entre el activo y el pasivo de la empresa. En 1929 se contabilizó en el balance de la empresa un activo-pasivo de 18.113.223 pesetas que aumentó de manera progresiva en 1933 hasta la cantidad de 23.691.481 pesetas. En el activo fijo de la España industrial demostró poseer un valioso patrimonio inmobiliario englobado en la fábrica de Sants a la que se le añadió la sede de plaza Urquinaona en 1924 y la fábrica de Sabadell en 1931. Este valor patrimonial fluctuó entre las 3.142.878 pesetas de 1929 (sin la fábrica de Sabadell) hasta las 3.465.583 pesetas ya con la fábrica de Sabadell en funcionamiento. Otro importante valor fijo de la empresa fue la maquinaria, cuyo valor osciló entre los 4.038.766 pesetas de 1929 a los 4.285.063 pesetas en 1933 sin que hubiera en aquellos años muchas diferencias. El valor de la maquinaria fue muy exiguo en comparación con el valor total de la maquinaria de la sociedad. En el activo circulante de la empresa el valor de las mercaderías aumentó de 4.086.029 pesetas en 1929 a las 6.160.844 pesetas en 1933, y hubo un repunte en 1931 de 6.993.389 pesetas. En el activo realizable el costo de los deudores aumentó de las 2.786.438 pesetas a las 5.521.445 pesetas. En caja la empresa se mostró aparentemente saludable pues aumentó de las 1.588.458 pesetas a las 1.938.369 pesetas en el 1933. En ese periodo existió un aumento de las líneas de crédito como la incorporación del Banco Zaragozano y el Banco Arnús, este último dedicado a los valores bursátiles.

En el pasivo exigible a corto plazo o fondos ajenos a corto plazo el costo de los acreedores osciló entre las 450.469 pesetas de 1929 a los 2.000.023 pesetas, para volver a disminuir en 1933 a las 444.707 pesetas. Las deudas contraídas fueron exiguas, entre las 32.994 pesetas de 1929 a las 123.418 pesetas de 1933, posiblemente porque fueron absorbidas por los beneficios de la empresa, que disminuyeron de los 1.795.453 pesetas en 1929 a los 1.191.164 en 1931 como punto más bajo, para aumentar a las 1.519.457 de pesetas en 1933. En el pasivo a largo plazo por su parte, destacó la emisión de bonos al 6%: que apareció en 1932 (Enric Ribas) para contrarrestar las deudas a corto plazo y solventaron de una manera momentánea la crisis financiera de la empresa. En la masa patrimonial del neto destacó que el capital social aumentó en 1931 de ocho a diez millones y que por el contrario el valor de las acciones se fue empobreciendo de las 585.702 de pesetas en 1929 a las 198.996 de pesetas en 1933. El fondo de reserva de la empresa pasó de las 800.000 pesetas en 1929 a dividirse en fondo de reserva especial en el que había 1.532.000 pesetas en 1933 y un fondo estatutario en el que se depositó un 1.000.000 de pesetas a partir del 1930. La España industrial poseía un fondo que cubría posibles accidentes cuyo valor osciló entre los 6.448.603 pesetas en 1929 a los 6.323.877 pesetas de 1933.

Las razones del desequilibrio en los balances de la España industrial

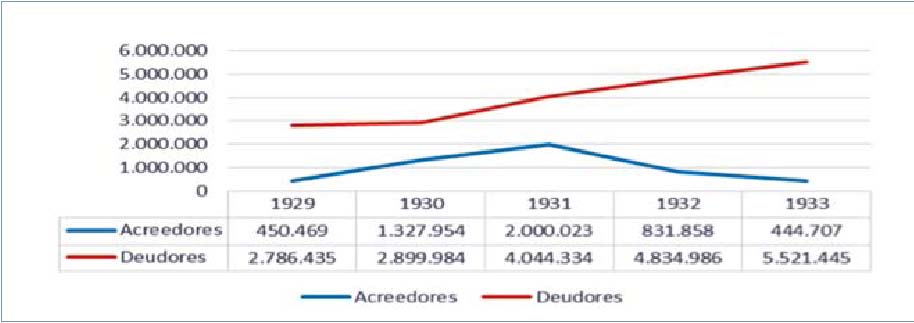

La España industrial entre 1929 y 1933 tuvo un margen de maniobra limitado por varias razones. Primero, por culpa de las deudas que tuvo la empresa en esos años. Entre 1930 y 1932 la empresa tuvo un problema con los acreedores, sobre todo en 1931 con 2.000.023 pesetas27. Entre 1929 y 1933 las deudas debidas fueron una mala noticia para la empresa ya que fueron aumentando de 2.786.435 pesetas en 1929 a 5.521.445 pesetas en 1933 (figura 3).

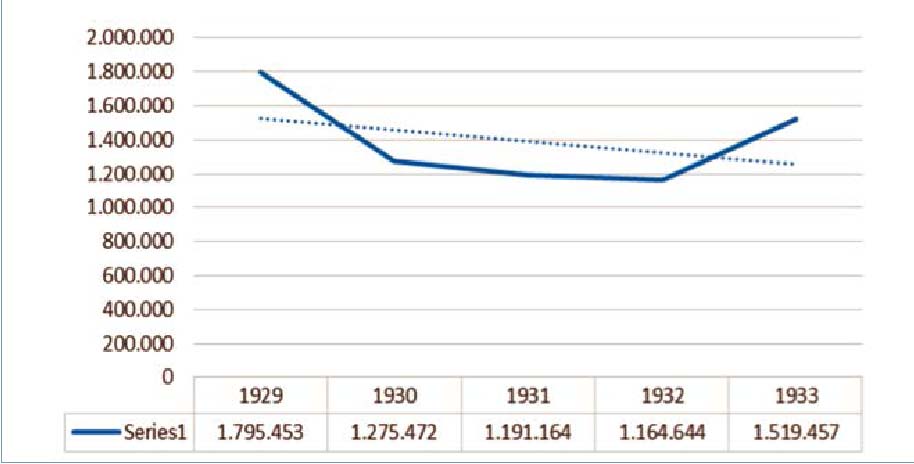

Segundo, otro problema que tuvo la empresa entre los años 1929 y 1933 fueron los beneficios de la España industrial, demasiado exiguos. En 1929 los beneficios fueron de solo 1.795.453 pesetas y disminuyeron en 1932 a 1.191.164 pesetas, años en los que solo existió un pequeño repunte en 1933 con 1.519.457 de pesetas28 (figura 4).

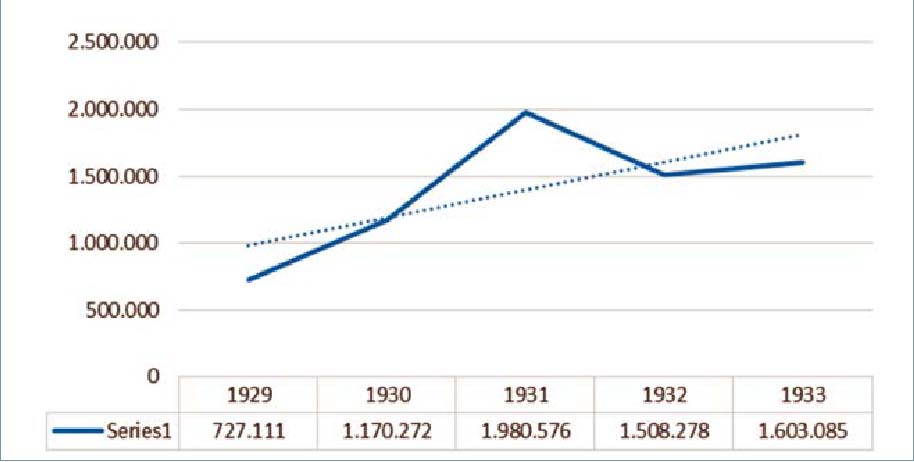

Tercero, entre 1929 y 1933 al problema de las deudas y los pobres beneficios, se le unió el alto valor de la producción. Este es el conjunto de gastos (materiales, salariales, etc.) que tiene un producto acabado. Este valor de la producción fue aumentando de 11.227.116 pesetas en 1929 a 15.796.902 pesetas en 193329.

El valor de la producción de la España industrial aumentó, primero, por los gastos salariales de la empresa que llegaron a ser el 50% de la carga financiera de la España Industrial y, segundo, por el exceso de materias primas en los almacenes de la sociedad. El gasto de las materias primas entre 1929 y 1933 aumentó de 727.111 de pesetas en 1929 a 1.603.085 de pesetas en 1933. Hay que recordar que Carles Enrech (2004) señaló que la especulación del valor de las materias primas fue lo que provocó el sostenimiento de las finanzas de la sociedad entre los años 1929 y 1935. Los aumentos continuos e inesperados de la materia prima causaron un descontrol en el manejo del efectivo en los empresarios y en el establecimiento de precios. Cuando existe un aumento del coste de materia prima, el empresario debe tener mayor capital de trabajo para surtir su material, lo que ocasiona una inversión inicial adicional a la que no siempre se está en condiciones de hacer frente. Si el empresario tiene la política de inversión reflejada en su capacidad de ahorro, podrá afrontar los aumentos del coste de los inventarios o de la materia prima. En caso contrario, tendrá que adquirir un préstamo para capital de trabajo en instituciones financieras o adquirir financiamiento espontáneo a través de proveedores. En cualquiera de las dos situaciones, la empresa aumentará su nivel de endeudamiento. En el caso de la España industrial la hipótesis es que la empresa pudo intentar solucionar su mala situación financiera a partir de las dos vías: por un lado, con la reducción de costes y, por otro, con el intento de cobrar deudas y aumentar el capital social de la empresa o en este caso su situación patrimonial30.

Al valor de la producción se le unió el elevado número de piezas acabadas almacenadas. En 1929 hubo un valor de 3.338.918 pesetas que aumentó a los 5.110.892 en 1933 como punto máximo. Cuando esto sucede y una empresa posee un gran stock acumulado pueden aumentar los costes de almacenaje: intereses sobre la deuda, intereses no aprovechados que se ganarían sobre ingresos, alquiler del almacén, acondicionamiento, calefacción, iluminación, limpieza, mantenimiento, protección, flete, recepción, manejo de materiales, impuestos, seguros y administración (figura 5).

La empresa pudo tener dificultad para responder a los clientes. Al existir grandes inventarios en proceso se obstruyeron los sistemas de producción y aumentó el tiempo necesario para producir y entregar los pedidos a los clientes, con lo que disminuyó la capacidad de respuesta a los cambios de pedidos de los clientes. Además, en los almacenes de la sociedad pudo aumentar el coste de productos defectuosos en los lotes grandes. Cuando un lote grande sale defectuoso se almacenan grandes cantidades de inventario defectuoso31.

En la España industrial hubo varias maneras de solucionar el problema financiero de la empresa como fueron, por un lado, la ampliación del valor patrimonial, con la compra de la fábrica de Sabadell y, por otro lado, la de diversificación de la producción con la entrada de un nuevo artículo como fue el mohair en la línea comercial de la empresa. Estas soluciones solo fueron a corto plazo, ya que los problemas de la España industrial eran organizativos. En los balances de la empresa había graves señales de sobreproducción. Este empobrecimiento de la empresa entre 1929 a 1933 fue solventado en un término cercano por el uso de las líneas de crédito al abrirse nuevas líneas bancarias desde 1932 hasta 1933 con un valor de 1.938.369 pesetas. El dinero en efectivo, entre 1929 y 1933, siempre fue en general de poca importancia32.

En 1929 en caja había 494.840 pesetas. Disminuyó a 295.664 pesetas en 1930. Un año después esta cifra aumentó de manera sustancial con 2.209.864 pesetas. En 1932 la cifra se volvió a reducir y fue de 277.038 pesetas. En 1933 el dinero en efectivo aumentó a 337.332 pesetas. La línea crediticia de la España industrial se compuso en general de Docks de Barcelona, en el Banco Hispano Americano, en el Banco Español de Río de la Plata, en el Banco de Vizcaya, en el Banco Central, en el Banco Comercial de Barcelona y en la sucursal del Banco de España (figura 6).

En resumen, entre 1929 y 1935 la España industrial tuvo un escaso margen de maniobra financiera, que vino dado por las deudas, pero sobre todo por los escasos beneficios de la empresa en esos años. Los balances de situación son la muestra de lo importante que fue para los directivos esta situación crítica en las finanzas de la empresa. Por ello, al contrario de lo que señala Enric Ribas, estos años no pueden ser tratados más que de manera excepcional. En los balances de situación se observa: 1) el aumento de las deudas de la empresa; 2) los beneficios de la empresa se demostraron demasiado exiguos; 3) el problema de las deudas y los pobres beneficios al que se le unió el alto valor de la producción; 4) el valor de la producción de la España Industrial aumentó por los gastos salariales de la empresa que llegaron a ser el 50% de la carga financiera de la empresa y por el stock excesivo de materias primas que había en los almacenes de la sociedad; 5) hubo un elevado número de piezas acabadas almacenadas, un exceso de producción, y 6) comenzó a necesitar líneas crediticias de bancos que concedían créditos con facilidad. En esos años en la España industrial existió una política de expansión de la producción gracias a la tecnificación de la empresa. Esta política, después de 1929 según muestran los balances de situación, fue equivocada por culpa de la voluntad de la empresa de bajar los salarios.

La España industrial debería haber optimizado de una forma mejor la plantilla de trabajadores. El gasto salarial de la empresa fue un lastre que la misma sociedad podría haberse ahorrado eliminando departamentos inútiles y trabajadores sin una función clara en la compañía, es decir, mejorando su organización laboral. Esta rigidez le permitió soportar la crisis financiera y política, pero le impidió crecer y evolucionar como empresa. Por último, la España Industrial vivó demasiado de la producción y poco de su gestión, lo que la lastró como empresa, ya que prefirió la mano de obra barata a la cualificada. A partir de 1930 la estrategia empresarial para defenderse de la crisis económica fue la diversificación de la producción con la adquisición en 1931 de la empresa Hilados Mohair SA de Sabadell y la incorporación de la fábrica de Ricardo Sada Moneo de Valencia, en 1935, una decisión que ya le había salido bien a la empresa a principios de siglo durante la crisis colonial cuando apostó por la pana.

Desde su fundación, la España industrial había sido muy sensible a los cambios externos como para no entender que el crac de 1929 y las políticas proteccionistas de los países europeos no le iban a afectar en su crecimiento como empresa, pues no era un caso aislado como demuestran la experiencia de la Fábrica de la Rambla de Vilanova y la Colonia Sedó.

Observando los resultados obtenidos por Raimon Soler Becerro (2012) de los estudios financieros de la Fábrica de la Rambla de Vilanova y la Colonia Sedó, se puede indicar que la España industrial no fue un caso único en su sector. La rentabilidad de la Fábrica de la Rambla de Vilanova entre 1926 y 1931 fue negativa, con el -7,5%. La rentabilidad financiera fue del -18,0% en 1929, del -9,0% en 1930 y del -6,9% en 1931. El activo total de la empresa aumentó de 1929 a 1931 de 2.164.580 pesetas a 2.369.767 pesetas. Dentro del activo, el fijo fue creciendo de 929.692 pesetas a 1.321.811 pesetas, posiblemente porque, según Soler Becerro, la empresa al igual que la España industrial tenía la intención de adquirir patrimonio, sobre todo relacionado con la maquinaria, para reducir costes. El activo circulante disminuyó de 1.234.888 pesetas a 1.047.956 pesetas. En cambio, en estos años el pasivo circulante fue creciendo desde 1.164.580 pesetas a 1.369.767 pesetas. Los recursos a corto plazo de la empresa eran muy limitados y se estaba ahogando por el aumento posiblemente de acreedores. La empresa se financiaba a partir de los fondos propios de los accionistas, ya que no había ningún tipo de fondo ajeno. La empresa en esos años no tuvo beneficios, es más, tuvo entre 1929 y 1931 una serie de déficits, aunque estos disminuyeron pasando de las -119.893 pesetas a las -34.159 pesetas. Las ventas decrecieron de 1.097.002 pesetas a 523.434 pesetas. La razón puede ser que entre 1929 y 1935 la empresa tuvo que cerrar para ir agotando los excedentes de producción.

Por su parte, la rentabilidad de la Colonia Sedó entre 1926 y 1931 fue del 0,0% mientras que la rentabilidad financiera fue del 12,5% en 1929 y creció hasta el 17,0% en 1931. Entre 1929 y 1931 bajo el activo total de la empresa esta disminuyó de 14.264.027 pesetas a las 13.634.232 pesetas. El activo fijo creció de 3.390.559 pesetas a 4.173.731, mientras que el activo circulante decreció de 10.873.467 pesetas a 9.460.502 pesetas. La empresa se financió a partir de fondos propios, que disminuyeron de 12.682.248 pesetas a 11.654.919 pesetas. La empresa no recibió fondos ajenos. Por ello, los beneficios en 1929 fueron de 1.581.779 pesetas y se redujeron a 1.441.224 pesetas, aunque en 1931 crecieron hasta 1.979.313 pesetas. Los dividendos en ese tiempo pasaron de 1.000.000 de pesetas en 1929 a las 765.075 pesetas en 1931, el 11,8%33.

Los accionistas de la empresa hicieron un esfuerzo por equilibrar los posibles agujeros financieros de la empresa en favor de una producción más saludable, como se demuestra en el crecimiento de la renta financiera y el 0% que se obtuvo en la rentabilidad económica.

Conclusiones

La entrada de la electricidad como fuente de energía dentro del mecanismo de las empresas a principios del siglo XX vino acompañada de la paulatina automatización de la maquinaria en la que la introducción de los motores eléctricos fue vital para entender parte de la evolución de la industria durante la década de 1920. La intensificación de la producción partir de 1929 provocó un problema en las empresas barcelonesas, ya que estas no pudieron vender todo su producto acabado por un contexto económico desfavorable causado por el proteccionismo internacional y el escaso mercado interior que existió en la década siguiente. La electrificación hizo aumentar la intensidad de la producción, pero esta no provocó una modernización de las estructuras laborales de las empresas, ni una utilización eficaz de la tecnología, ya que se siguieron varias de las pautas caducas del capitalismo mercantilista e industrial del siglo anterior.

En el caso de la España industrial, lo que causó finalmente que la empresa estuviera en una situación de debilidad ante cualquier contexto de crisis política o económica, como la que existió en la década de 1930, fue el desequilibrio existente entre la fabricación y la demanda real. La negativa a reducir plantilla o producción anuló cualquier posibilidad de que la empresa fuera realmente rentable a largo plazo. En los balances de situación entre 1929 y 1933 se demuestra que los recursos de la Primera Guerra Mundial se habían acabado. Pero, aunque la sociedad entre 1929 y 1935 estaba en una mala situación financiera, la plantilla no se redujo, sino que por momentos aumentó, no así los salarios, que fueron poco a poco reduciéndose pues en la España industrial la carga salarial llegó a ser en 1935 el 50% del gasto financiero de la empresa mientras que los beneficios no llegaron al 11%. La incapacidad de la sociedad de adaptar su estructura organizativa a las necesidades del mercado y su rigidez estructural impidieron una recuperación financiera. Aunque las estrategias que se usaron para economizar fueron variadas como se demuestra, en parte, en la tesis de Soler Becerro, manifiestan la poca rentabilidad económica de las empresas existentes y su debilidad ante los ciclos económicos recesivos.

Notas

1 José María Marcos Fano, “Historia y panorama actual del sistema eléctrico español”, Física y sociedad, 2003, p. 11.

2 Isabel Bartolomé Rodríguez, La industria eléctrica en España (1890-1936), Estudios de Historia Económica N.º 50, Banco de España, 2007, p. 21.

3 Horacio Capel (1994): Las Tres Chimeneas. Implantación industrial, cambio tecnológico y transformación de un espacio urbano barcelonés, Barcelona, FECSA, 1994, 3 vols., vol. III, pp. 165-216.

4 Horacio Capel (1994): Las Tres Chimeneas. Implantación industrial, cambio tecnológico y transformación de un espacio urbano barcelonés…, vol. III, pp. 165-216.

5 Antoni Estevadeordal Grau (1986): La constitució de societats mercantils a Barcelona, 1912-1935: anàlisi d’un indicador de formació de capital, Barcelona: Tesis doctoral, Universitat de Barcelona. Departament d’Història i Institucions Econòmiques,

p. 125.

6 Diarios semanales. Funcionamiento eléctrico (1913-1918). Museo de la Estampación de Premià de Mar. Sin catalogar.

7 María Luisa Gutiérrez Medina, ”La España Industrial” 1847-1853: un modelo de innovación tecnológica, Barcelona: (tesis) Universitat de Barcelona, 2010, (pp. 189-192).

8 Ángel Calvo (2004), “Estrategias de competitividad: la diferenciación del producto en la industria algodonera catalana. Una aproximación desde la España Industrial”, en Rosa Congost i Colomer, Llorenç Ferrer i Alòs (eds.), Homenatge al Dr. Emili Giralt i Raventós, Barcelona: Publicacions i Edicions Universitat de Barcelona, (pp. 256-257).

9 D.B. Pahissa Faura, “Comparaciones entre la selfactina y la continua de anillos”: conferencia organizada por la Cámara de Directores y Auxiliares de la Industria Textil; con la cooperación del Gremio de Fabricantes de Sabadell, Barcelona: La Renaixensa, 1927, (p. 46).

10 Pere Puig Bastard, Ocupació, salaris i productivitat a la indústria tèxtil: 1850-1935, 1993, (p. 157).

11 Ángel Calvo Calvo, “Cambio tecnológico y productividad en la industria algodonera española. Una aportación desde la perspectiva empresarial: La España Industrial (1855-1930)”, Investigaciones de Historia Económica, vol. 2, núm. 5, 2006, (p. 105).

12 Carles Enrech, La España industrial: obrers i patrons, 1847-1951, (apéndice) pertenecientes a los archivos conservados en el ANC, en los libros de salarios.

13 Carles Enrech, …

14 María Luisa Gutiérrez Medina…, (pp. 441-442).

15 Enriqueta Camps Cura, “La teoría del capital humano, una contrastación empírica: la España industrial en el siglo XIX”, Revista de Historia Económica –Journal of Iberian and Latin American Economic History, Año nº 8, Nº 2, 1990, (pp. 321).

16 Instalaciones técnicas y contratos (1.4.2, 1.4.4, 1.4.19, 1.4.23, 1.4.24.) del fondo de la España Industrial conservados en la ANC.

17 Ángel Calvo Calvo, “Estrategias de competitividad: la diferenciación del producto en la industria algodonera catalana. Una aproximación desde la España Industrial”, en Rosa Congost i Colomer, Llorenç Ferrer i Alòs (eds.), Homenatge al Dr. Emili Giralt i Raventós, Barcelona: Publicacions i Edicions Universitat de Barcelona, 2004, (pp. 256-257).

18 Carles Enrech Molina, La España Industrial: obrers i patrons, 1847-1951, Barcelona: Tesis doctoral, Universitat Autònoma de Barcelona, Departament d’Història Moderna i Contemporània, 1990, (pp. 60-70).

19 Museo de la Estampación de Premià de Mar. Diarios semanales. Funcionamiento eléctrico (1913-1918) y Cuadernos técnicos manuscritos del primer cuarto del XX con esquemas de la maquinaria (1930-1935). Sin catalogar.

20 ANC y Web de la Siemens S.A. España: https://w5.siemens.com/spain/web/es/home/ corporacion/historia…, Consultada en el 6 de mayo del 2017.

21 ANC, archivo de Siemens, Caja 354, núm. 2132.

22 ANC, Caja 354, núm. 2135.

23 ANC, Caja 354, núm. 2133.

24 ANC, Caja 354, núm. 2131.

25 Enric Ribas Mirangels, “La España Industrial (1851–1936): Análisis económico-financiero de la compañía”. En homenaje al Doctor Jordi Nadal: La industrialització i el desenvolupament econòmic d’Espanya, coordinador: Miquel Gutiérrez, Barcelona: Universitat de Barcelona, 1999, vol. 2, (pp. 131-137).

26 ANC, Balances de situación, 1929-1933, (22.5)

27 ANC, Balances de situación, 1929-1933, (22.5)

28 ANC, Balances de situación, 1929-1933, (22.5)

29 ANC, Balances de situación, 1929-1933, (22.5)

30 ANC, Balances de situación, 1929-1933, (22.5)

31 ANC, Balances de situación, 1929-1933, (22.5)

32 Raimon Soler Becerro, Estratègies empresarials en la indústria cotonera catalana. El cas de la Fàbrica de la Rambla de Vilanova, 1833-1965, Universitat de Barcelona. Departament de Història i Institucions Econòmiques, 2012, (pp. 316, 319, 334 y 338).

Bibliografía

Bartolomé Rodríguez I. (2007): La industria eléctrica en España (1890-1936), Estudios de Historia Económica n.º 50, Banco de España, p. 21.

Calvo Calvo Á. (2004): Estrategias de competitividad: la diferenciación del producto en la industria

algodonera catalana. Una aproximación desde la España Industrial, en Rosa Congost i Colomer, Llorenç Ferrer i Alòs (eds.), Homenatge al Dr. Emili Giralt i Raventós, Barcelona: Publicacions i Edicions Universitat de Barcelona, pp. 256-7.

Cambio tecnológico y productividad en la industria algodonera española. Una aportación desde la perspectiva empresarial: La España Industrial (1855-1930), Investigaciones de Historia Económica, 2006, vol. 2, núm. 5, p. 105.

Camps Cura E. ‘La teoría del capital humano, una contrastación empírica: la España industrial en el siglo XIX’, Revista de Historia Económica – Journal of Iberian and Latin American Economic History, año nº 8, Nº 2, 1990, pp. 321.

Capel H. (1994): Las Tres Chimeneas. Implantación industrial, cambio tecnológico y transformación de un espacio urbano barcelonés, Barcelona, FECSA, 1994, 3 vols., vol. III, pp. 165-216.

Enrech Molina C (1990): La España Industrial: obrers i patrons, 1847-1951, Barcelona: Tesis doctoral, Universitat Autònoma de Barcelona, Departament d’Història Moderna i Contemporània, pp. 60-70.

Estevadeordal Grau A. (1986): La constitució de societats mercantils a Barcelona, 1912-1935: anàlisi d’un indicador de formació de capital, Barcelona: Tesis doctoral, Universitat de Barcelona. Departament d’Història i Institucions Econòmiques,

p. 125.

Gutiérrez Medina M.L. (2010). La España Industrial 1847-1853: un modelo de innovación tecnológica, Barcelona: (tesis) Universitat de Barcelona, pp. 189-92 y pp. 441-2.

Königslow A. V. (1937): Teoría, cálculo y construcción de las máquinas de corriente continua (Vol. 4), Barcelona: Labor, pp. 34-181-202.

Pahissa Faura D. B. Comparaciones entre la selfactina y la continua de anillos: conferencia organizada por la Cámara de Directores y Auxiliares de la Industria Textil; con la cooperación del Gremio de Fabricantes de Sabadell, Barcelona: La Renaixensa, 1927, p. 46.

Puig Bastard P. Ocupació, salaris i productivitat a la indústria tèxtil: 1850-1935, 1993, p. 157. Marcos Fano J. M. (2003): Historia y panorama actual del sistema eléctrico español, Física y sociedad, p.

11.

Ribas Mirangels E. (1999): La España Industrial (1851-1936): Análisis económico-financiero de la compañía. En homenaje al Doctor Jordi Nadal: La industrialització i el desenvolupament econòmic d’Espanya, coordinador: Miquel Gutiérrez, Barcelona: Universitat de Barcelona, vol. 2, pp. 131-7.

Soler Becerro, R. (2012): Estratègies empresarials en la indústria cotonera catalana. El cas de la Fàbrica de la Rambla de Vilanova, 1833-1965, Universitat de Barcelona. Departament de Història i Institucions Econòmiques, pp. 316, 319, 334, 338.

Fuentes

La España Industrial (ANC)

Balances de situación (22.5).

Instalaciones técnicas y contratos (1.4.2, 1.4.4, 1.4.19, 1.4.23, 1.4.24.).

Museo de la Estampación de Premià de Mar. Sin catalogar

Diarios semanales. Funcionamiento eléctrico (1913-1918).

Cuadernos técnicos manuscritos del primer cuarto del XX con esquemas de la maquinaria (1930-1935).

Siemens, fábrica de Cornellà (ANC)

Libretas de la maquinaria: Caja 354, núm. 2132; Caja 354, núm. 2135; Caja 354, núm. 2133; y Caja 354, núm. 2131.

Registro de comandas: caja 354, núm. 2041-2043.

Caja de Pensiones: caja 650, núm. Bajas de personal.

Personal: número, 3209, personal, 1937.