Análisis de la rentabilidad del cambio a un componente de gama superior

RESUMEN

En el mantenimiento industrial, cuando se realiza un análisis de las causas de la pérdida de rendimiento operacional en una máquina o de un proceso, las acciones correctoras para solucionar esta pérdida de rendimiento suelen implica un gasto extra. Esta inversión debe justificarse adecuadamente, asegurando su amortización en el menor plazo posible. El retorno de inversión realizada al implantar cualquier mejora, como es el caso del cambio de un componente de gama superior, debe ser calculado y establecido cuantitativamente para demostrar su viabilidad económica y obtener así el visto bueno para su implementación.

El cambio de un componente supone dos tipos de coste: el propio del repuesto y las horas empleadas por cada operario. El objetivo en todo plan anual de mantenimiento es el de conseguir el equilibrio entre el precio del repuesto y el número de cambios, de tal manera que la suma de ambos suponga un mínimo coste. Optar por un fungible de gama superior supondrá un incremento del presupuesto anual. El cálculo del coste teórico por cambio/año realizado y el coste total esperado por cambio sirven para analizar el retorno de la inversión que realizar y para calcular el ahorro teórico que se obtendrá al optar por el nuevo componente. Al ahorro teórico hay que añadir la reducción en el coste del mantenimiento preventivo, ya que al alargar la vida útil del nuevo componente, la actividad preventiva disminuye.

Recibido: 26 de octubre de 2009 Aceptado: 20 de enero de 2011

Palabras clave

Mantenimiento, mantenimiento preventivo, maquinaria, economía

ABSTRACT

In industrial maintenance, when an analysis is made of the causes of the loss of operational performance on a machine or process, corrective actions to address this performance loss often involve extra expense. This investment must be properly justified, ensuring the fastest possible return on investment. The return on the investment made in implementing any improvements, such as replacing a higher quality component, should be calculated and quantitatively established in order to demonstrate its economic viability and to obtain approval for its implementation.

The changing of a component involves two types of cost: that of the part itself, and the man hours employed. The goal of all annual maintenance plans is to achieve a balance between the price of parts and the number of changes, so that the sum of the two involves a minimum cost. Opting for higher quality consumables, will increase the annual budget. The theoretical calculation of cost per change per year made and the expected total cost of change are used to analyse the return on the investment to be made and to calculate the theoretical savings to be gained by opting for the new component. To the theoretical savings must be added the reduction in the cost of preventative maintenance, as by lengthening the life cycle of the new component, the need for preventative maintenance decreases.

Received: October 26, 2009 Accepted: January 20, 2011

Keywords

Maintenance, preventive maintenance, machinery, economy

Según la 1ª Ley de Newton, todo cuerpo tiende a mantener su estado de reposo o de movimiento rectilíneo, con velocidad constante, siempre que una fuerza no modifique su estado.

En el mantenimiento industrial también se puede definir una primera ley de manera similar: “toda máquina tiende a degradar su nivel de funcionamiento, con velocidad progresiva, siempre que un técnico de mantenimiento no corrija su defecto”.

A la 1ª Ley de Newton también se le denomina principio de inercia. No se tarda en reconocer este concepto si se aplica al comportamiento de las personas: es el principio de resistencia al cambio. En el ámbito del mantenimiento, en particular, no nos es desconocida para nadie la frase: “si funciona, no lo toques”.

A lo largo de los años los procesos industriales llegan a estabilizarse en un determinado nivel de funcionamiento. Esto, que normalmente supone un hecho positivo por llevar a la idea de que el proceso ha alcanzado la madurez, tiene una segunda lectura sobre la que cabe reflexionar: también se ha estabilizado el número de averías y paradas imprevistas (lo cual es ya de por sí un logro teniendo en cuenta la extrema volatilidad de estos indicadores), pero, ¿a un nivel aceptable? Puesto que el objetivo que persigue el mantenimiento es un escenario con cero averías, estas fases de estabilidad (¿estancamiento?) del funcionamiento representan puntos de inflexión que deben tomarse como oportunidades de mejora, identificando convenientemente dónde se encuentran los márgenes de ganancia y cómo se debe actuar para ocuparlos.

Está claro, por tanto, que el objetivo fundamental del personal de mantenimiento en cualquier actividad se ha ampliado: hacer que los procesos dispongan de tasas de funcionamiento elevadas, asegurando el funcionamiento de las máquinas que los componen con el mínimo coste dentro de los parámetros operacionales para los que fueron diseñadas, y no perder la oportunidad de mejorar los diseños modificando los parámetros de funcionamiento para obtener un aumento del rendimiento operacional.

El problema del gasto

Dentro de unos años se hablará de “la crisis de 2009”. Las empresas que definitivamente sobrevivan lo habrán hecho gracias a un tremendo esfuerzo de coordinación de todas sus áreas para la contención del gasto. En este periodo los presupuestos anuales preestablecidos han desaparecido y han pasado a ser presupuestos variables en tiempo real: el nivel de gasto máximo queda fijado por el coste por unidad de producción y las previsiones de producción varían prácticamente a diario.

En un escenario de economía de guerra como este, los sentidos se agudizan para detectar toda posibilidad de ahorro:

– Reajuste de contratos a la baja.

– Disminución de stocks.

– Mayor rotación de repuestos.

– Adaptación de la actividad preventiva al menor nivel de funcionamiento y, por tanto, reubicación de personal con baja actividad, o sea, internalización de actividades.

– Rediseño de los procesos.

– Optimización del rendimiento de repuestos fungibles.

Para el adecuado control de los costes en el departamento de mantenimiento es fundamental contar con dos indicadores básicos que son: horas-hombre y repuestos consumidos, invertidos tanto en el desarrollo de actividades preventivas como correctivas, todo esto en cuanto a máquinas.

Solo conociendo los detalles de este control se dispondrá de la herramienta fundamental a la hora de hacer análisis y propuestas sobre mejoras de mantenimiento, reducción de fallos o sustitución y mejora de componentes que aumenten el rendimiento de las máquinas.

Planteamiento teórico de un caso práctico

En un determinado parque de máquinas destinadas a un mismo tipo de tarea existen componentes fungibles que, por la función que cumplen, deben ser sustituidos al cabo de un tiempo debido al desgaste y a la pérdida de las condiciones de seguridad de funcionamiento. La decisión de cuándo se debe llevar a cabo esta sustitución se toma como resultado de una revisión preventiva (TBM) pero debido a que el régimen de funcionamiento de estas máquinas no es constante, los cambios no tienen por qué ser equidistantes en el tiempo, ya que son necesarios en función del grado de deterioro observado (CBM).

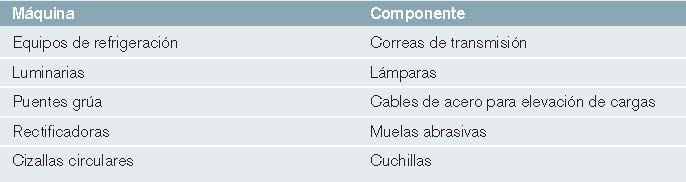

Para centrar ideas y tratar de forma genérica, en la tabla 1, podemos observar varios ejemplos (figuras 1 y 2) de lo que se está diciendo:

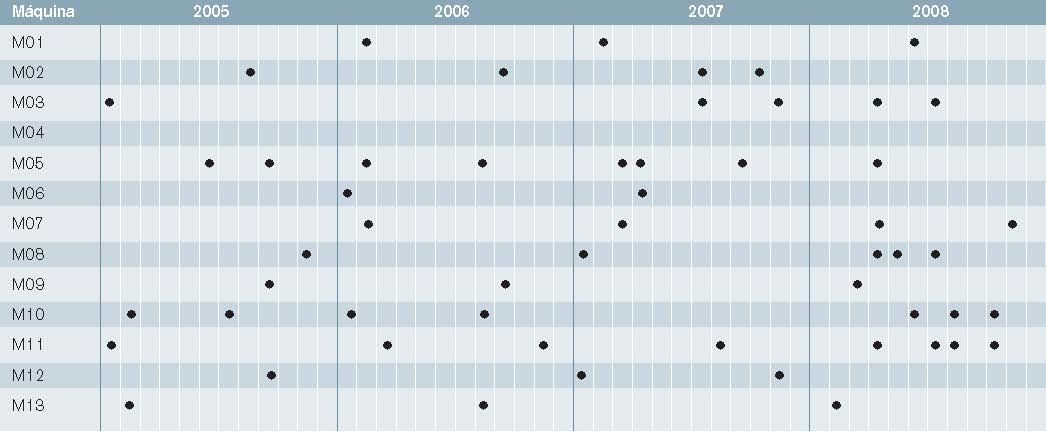

Tal como se observa en la tabla 2, de forma general las frecuencias de sustitución del componente permanecen inalterables dentro de los márgenes que se pueden considerar normales. En algún caso se hace evidente un cambio ocasional mucho antes de lo previsto, pero suele estar asociado a una situación excepcional del proceso, como una rotura como consecuencia de otra avería, mala manipulación, etc. En cualquier caso, conocidas estas causas, estos puntos se deben considerar fuera del estudio, ya que se deben tomar otro tipo de medidas para evitarlas en el futuro.

Derivado de una caza de pérdidas se llega a la conclusión de que existe un foco importante de gasto en uno de los componentes. Las frecuencias de sustitución de dicho componente, que en los últimos años se habían llegado a tomar en cierto modo como normales, se han visto aumentadas de forma particular en alguna de las máquinas: en la tabla 2 se aprecia una crisis en el año 2008 que afecta a las máquinas M08, M10 y M11, por lo que fueron necesarios varios cambios de componente durante el semestre central de dicho año.

Debido a defectos de fabricación del componente suministrado, se estaba produciendo un deterioro acelerado que obligaba a la parada de máquina para su sustitución. Profundizando en el análisis del problema, se llega a la conclusión de que es interesante estudiar la posibilidad de instalar componentes de mayor cali-dad con el objetivo de alargar el ciclo de vida útil, siempre y cuando esto repercuta en un menor gasto de mantenimiento de dichos sistemas.

El mapa que muestra la tabla 2 es real. No obstante, se han generalizado los nombres de las máquinas y todos los valores económicos mostrados en el análisis han sido modificados por un coeficiente de proporcionalidad para asegurar la confidencialidad de la información.

Justificación del gasto extra

Para plantear un gasto en una sugerencia de mejora y que éste sea concedido se debe justificar de forma clara, concisa y con números concretos cuál va a ser el retorno de dicha inversión. Es decir, se debe convencer a quien concede el dinero de que comprar más caro va a salir más barato.

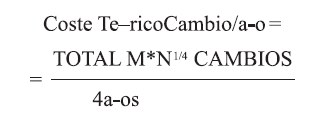

Hay que tener en cuenta que cada cambio de componente lleva asociado dos tipos de coste: el del repuesto y el de personal o mano de obra. En función de la instalación afectada y el tipo de componente la rentabilidad y el retorno de la inversión se verán determinados más o menos favorablemente. Lógicamente, la situación ideal es el adecuado equilibrio entre el precio del repuesto y el número de cambios de forma que la suma de ambos conceptos represente el mínimo coste a lo largo de un presupuesto (normalmente anual), tal como indica la fórmula siguiente:

Siendo n el número de cambios a lo largo de una año.

Hay que tener en cuenta, además, que el coste de ambos conceptos no tiene por qué ser siempre el mismo en cada cambio, ya que en determinados casos se pueden presentar gastos adicionales en personal como horas de espera para preparación de la parada de máquina y en el repuesto ya que el componente, aun siendo el mismo funcionalmente, puede tener características diferentes en una máquina u otra (longitud en las correas de transmisión o cables de elevación, potencia en las lámparas, etcétera). Por este motivo, para establecer una comparativa coherente entre la situación actual y la esperada con la mejora se deben realizar los cálculos según los valores medios del gasto sobre el que se comparará la propuesta.

En el caso que nos ocupa, los datos de partida son los correspondientes al coste de horas-hombre y materiales empleados en las sustituciones del componente en los últimos 4 años (periodo de 2005 a 2008), los cuales se muestran en la tabla 3. No están incluidos los costes derivados de las revisiones preventivas. En particular interesa conocer cuánto dinero habría costado cambiar un componente al año en el periodo de tiempo analizado, para lo cual se emplea la fórmula siguiente, y así se compara con el coste esperado de cambio del componente propuesto en el futuro. Una vez conocedores de ambos valores se calculará el tiempo necesario para amortizar el nuevo componente en cada máquina en particular.

El nuevo componente tiene un precio de 4.500 € y corresponde al repuesto más caro de los montados en las diferentes máquinas (2.144,35 €). A partir de este valor se estima proporcionalmente su coste para cada una de las máquinas. En el coste esperado de personal se determina un 10% superior debido a la actualización

anual de precios. La suma de

ambos muestra, para cada máquina, el

coste total esperado por cambio del

nuevo componente (tabla 4):

Análisis comparativo

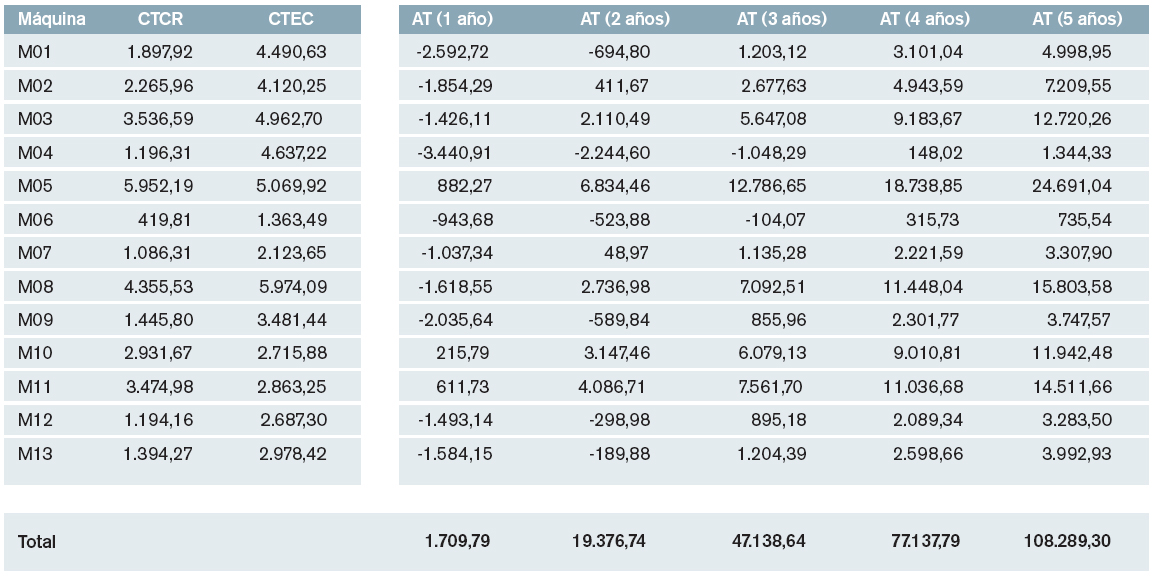

Finalmente, una vez se está en disposición de ambos valores de coste: coste teórico por cambio/año realizado (CTCR) y coste total esperado por cambio (CTEC), se puede calcular el retorno de la inversión calculando el ahorro teórico (AT) para una duración prevista del componente de uno a cinco años, según la siguientes fórmula:

AT(I años) = (i * CTCR) – CTEC

Que, aplicándola sobre los valores de CTCR y CTEC (2ª y 3ª columnas de la tabla 5), arroja los siguientes resultados:

Conclusiones

Por supuesto, se parte de la idea de que el nuevo componente tendrá una vida útil superior a los actuales y así debe ser garantizado por el fabricante. Por concretar en un ejemplo, si esperamos una duración de al menos tres años (un cambio de componente en ese periodo de tiempo), prácticamente en la totalidad de las máquinas sería rentable, especialmente en la M03, M05, M08, M10 y M11, tal como se puede apreciar en la evolución del ahorro representado en la figura 3.

Asumiendo la inversión en todas las máquinas que arrojan beneficios, año a año se obtendrían los totales de rentabilidad tal como se muestra en la última fila del total de la tabla 5.

Al ahorro teórico previsto habría que añadir un plus derivado de la reducción de la actividad preventiva, ya que, lógicamente, una de las ventajas que lleva asociado una vida útil más dilatada es disminuir la frecuencia del mantenimiento preventivo. Si la vida útil se alargara más allá del doble de la actual se podría reducir el preventivo (y, por tanto, también su coste) a la mitad.

El presente estudio no muestra datos ni resultados rigurosos, pero sí pretende proporcionar, por simple, un modelo matemático fácilmente adaptable a las características de muchas y diferentes instalaciones y procesos industriales. En cada caso concreto se deberá analizar la información disponible para visualizar de la forma más fiable el escenario futuro. Como nos enseña una de las premisas del análisis estadístico, si vamos a trabajar con datos, más vale que nos los creamos desde el primer momento.

Bibliografía

Nakano K (2005). Planned Maintenance. Keikaku Hozen. ISBN 4-88956-243-5.

Moubray J (1997). Mantenimiento centrado en confiabilidad. ISBN 09539603-2-3.