Variación positiva de los precios en Argentina 2016-2022 y sus posibles causas

Positive price variation in Argentina 2016-2022 and its possible causes

Resumen

Este estudio trata sobre la variación positiva de precios, no sobre inflación. Fundamenta esta decisión que la complejidad económica que presenta Argentina requiere, en primer lugar, evidenciar causas que tensionan los precios al alza para luego poder argumentar su carácter sistémico. Abarcar ambos análisis podría generar confusión y eventual ambigüedad. En ese marco, la variación positiva de precios en Argentina es un efecto no deseado y persistente. Durante los años posteriores a 2016, diferentes gobiernos, con diferentes ideologías y aplicando diferentes herramientas, no han logrado disminuirla. Nuevas miradas políticas manifiestan la existencia de instrumentos nunca aplicados que podrían resolver la fuerte y creciente variación que se observa. La ciencia económica aplicada al caso argentino no encuentra factores estructurales convergentes que expliquen el fenómeno. La complejidad social inherente al caso atrae la atención de focos científicos que, desde otras perspectivas, generan un campo transversal de análisis que tienden a excluir la pura mirada económica creyendo posible, a modo de atajos, “soluciones políticas”. El presente trabajo analiza los datos públicos de Argentina y busca encontrar factores significativos que puedan explicar las causas al fenómeno de estudio por aplicación de distintas herramientas de interpretación.

Palabras clave: Precios, tipo de cambio, costos, salarios.

Abstract

This work is about positive price variation, not inflation. This decision is based on the complexity of Argentinean economics. Inflation country requires evidencing about systemic order. Covering both analysis could generate confusion and eventual ambiguity. So, the positive price variation in Argentina is an unwanted and persistent effect. Since 2016, different governments, with different ideologies and applying different tools have failed to diminish it. New political perspectives show the existence of never-applied tools that could solve the strong and growing variation that is observed. Argentinean economic science does not find convergences in structural relation factors that explain the phenomenon. The social complexity case attracts the attention of scientific centres that, from other perspectives, generate a transversal field of analysis that tends to exclude the pure economic gaze. From these perspectives, vast sectors of sociopolitical influence consider political solution. The present work analyzes the public data of Argentina and seeks to find significant factors that can explain the causes of the study phenomenon.

Keywords: Cost, exchange rate, price, wages.

José Luis Infante[1]

Recibido/received: 31/12/2023 Aceptado/accepted: 09/05/2024.

[1] Profesor de la Universidad Nacional de La Plata (UNLP), calle 1 y 47, La Plata, Buenos Aires (Argentina). Ingeniero hidráulico y Magister en Economía.

Autor para correspondencia: José Luis Infante; E-mail: jose.infante@ing.unlp.edu.ar

Introducción

Siempre sorprenden las crecientes tensiones al alza sostenida del nivel de precios en Argentina (Dulcich, 2015; Infobae, 2022). Los gobiernos posconvertibilidad1 han propuesto y han aplicado teorías diferentes, pero el conflicto solo se fue agravando. Más allá de las ampliaciones de bases monetarias por la pandemia de la COVID de 2019-2020, Argentina muestra una variación de precios positiva2 muy diferente de países con similar corte social y económico. La pregunta relevante al caso debería buscar identificar causas para ese fenómeno. El presente trabajo tiene como motivo central intentar dar esa respuesta.

Es necesario aclarar que, en todo momento, la referencia será sobre variación positiva de precios y no sobre inflación. La variación de precios, evento de la economía positiva, no es lo mismo que la inflación, evento de la economía normativa. En la complejidad inherente al caso argentino no es prudente entremezclar y, muy posiblemente, confundir naturaleza positiva con normativa, dicha mencionada prudencia invita a trabajar en dos tiempos. Primero, se trata de presentar causas probables que explican la variación positiva de precios para luego interpretar si, en dicho esquema, se activa un esquema inflacionario. Con lo mencionado, el presente trabajo se presenta en formato de ensayo con la finalidad de dar respuesta al primer y único objetivo, que es identificar causas en la variación positiva de precios. Conceptualizar la variación positiva en un esquema inflacionario requerirá la discusión en la norma, cuestión que excede al alcance de un ensayo y de este trabajo.

Por último, los antecedentes disponibles no distinguen variación de precios e inflación. Por conveniencia del trabajo, y fuerza mayor, se considerarán admisibles estudios sobre inflación, pero solo con relación al hecho concreto de la variación de precios y no por su mecánica inflacionaria.

Antecedentes

La teoría ortodoxa económica (Villadeamigo, 2011) propicia que las inflaciones provienen de una razón unicausal (Roca, 2000) sustentada en la emisión de dinero excedente sobre la absorción doméstica3 . La variación positiva de precios, en tanto eventual precursor de inflaciones4 , podría encontrar idéntica explicación5 . Siguiendo un modelo ortodoxo reconocido, se indica que los precios dependerían de la disponibilidad de moneda bajo relación P = kM6 (Thorntorn, 180; Cantillon, 1956). Su teoría supone un valor k constante para un determinado sistema económico con una determinada política monetaria y organización industrial. Dado que los contextos cambian, debiera aceptarse un rango de variación de k que conceptualice un comportamiento estacionario. De otro modo, si varía k, el problema a estudiar sería para qué rango o nivel de variación se debe suponer que k es cuasi constante. Pero, si ello no fuese cierto, restaría suponer que k = k(t) o, en un extremo, que P ? kM.

Las teorías heterodoxas no desconocen la incidencia de los excedentes de liquidez, pero sindican otras causas que, en ciertos escenarios, pueden ser más resilientes (Frisch, 1988).

Con relación a la variación positiva de precios como factor precedente a la inflación, y como ya se ha expresado, el presente trabajo indaga sobre sus causas buscando, por aplicación de diferentes instrumentos, alguna explicación razonable sin pretender demostrar un comportamiento sistemático. Por ello, se plantea solo sobre la variación positiva de precios, sin llegar al extremo de la inflación. Es ahí donde se presenta una barrera interpretativa dado que evidenciar variación positiva de precios puede realizarse a partir del análisis estadístico de datos, pero la inflación requiere un juicio profesional y, por ello, de mayor subjetividad (Helman et al., 1984). Internalizando lo dicho, las diferentes visiones teóricas de la variación positiva de precios se analizan como inflación, bajo diferentes evidencias o fundamentaciones, pero dando por supuesto que la sola frecuencia alcanza para asumir sistematicidad (Gutiérrez Andrade, 2006). Entre las causas más enunciadas se encuentran factores políticos y culturales, concentración económica y poder de mercado, pujas distributivas (Bertoglio, 2020), interpretación ineficiente de precios (Thaler, 1983), entre otros no menores, dando cuerpo a razones sistémicas de suficiencia. De otro modo, los análisis técnicos tienden a considerar a la inflación como un efecto real y concreto, y lo único real y concreto es la variación positiva de precios como fenómeno claro, visible y testeable. Desde esa mirada, y como ya se expuso, la inflación, a diferencia de la variación positiva de precios, sería un diagnóstico (Bodin, 1568) (Gutiérrez Andrade, 2006) y requeriría el análisis y estudios de factores adicionales.

Yendo a la variación positiva de precios en Argentina, se observa que es un fenómeno severo y persistente (Zacks et al., 2017), que genera distorsiones y ruina en los hogares (Colina, 2008). Su unicausalidad (Roca, 2000) o multicausalidad (Pizarro Levi, 2021)(FMI, 2021) no constituye aún un pleito definido, aunque consistentes y relevantes trabajos tienden a reconocer muchas causas en estos procesos. Los sucesos observados en Venezuela (González Capa, 2022) suman argumentos preprobatorios toda vez que la sociedad y la cultura de Venezuela y Argentina, si bien son diferentes, mantienen lazos estrechos.

Los estudios técnicos en busca de causas relevantes son muchos y variados, no solo en Argentina, sino en todo el mundo (Dornbusch et al, 1990; Heymann, 2012; Ianni, 2019; Graña Colella, 2020).

Un problema adicional, potente, e insalvable, radica en la extensión del plazo de análisis en Argentina. Eso sucede por el apagón estadístico decidido en 2016 (INDEC, 2019). Este problema suma complejidad toda vez que los posibles análisis tendrán las dificultades y sesgos relacionados con micronumerosidad (Salmerón, 2016). Con lo dicho, la micronumerosidad sumada al grado de subjetividad y criterio profesional propio de los diagnósticos de inflación invita a pensar, en este primer momento, en relaciones cuasicausales que impactan solo en variaciones de precios.

Con relación a estudios no localizados, en Bertholet (2022) se observa una vía de subida de precios por costos, dado que, para 52 países, los shocks externos en alimentos y petróleo generan diferentes pasajes a precios. Por su parte, en Montes Rojas (2021) se detalla que el mecanismo de la subida de precios es traccionado a partir de mejoras salariales que establecen las empresas exportadoras. Sin embargo, y en línea con esto último, Montes Rojas y Bertholet (2022) observan que los salarios crecen menos que los precios. Estas conclusiones son relevantes toda vez que la puja distributiva (Bein, 2013) tendrá fuerte incidencia política, más allá de los efectos cuantitativos que genera. En este punto, miradas interpretativas a diferentes plazos ponen a los fundamentals por encima de los technicals y se encuentran conclusiones diversas (CESO, 2022).

Manzanelli y Amoretti (2022) sostienen que la concentración económica deriva en poder de mercado y hace que los precios sean más rígidos. Hansen, en conjunto con otros autores, analiza el mercado europeo pospandemia y observa que los incrementos en los beneficios empresariales han crecido con relación a la variación de los costos, cuestión que lleva a pensar en algunas tensiones relacionadas con el poder de mercado (Hansen et al, 2023), más allá del convencimiento científico económico frecuente que relaciona el poder de mercado con precios altos, pero no inflación (Coloma, 2003).

De la Vega et al. (2022) analizan la economía argentina y encuentran causas que podrían explicar la variación de precios desde el largo plazo y el corto plazo y concluyen en una mirada multicausal para la subida de precios.

Desde la teoría económica, Keifman (2019) propone discutir la teoría de la inflación estructural (Giacobone, 2011) y su relación con la asimétrica movilidad de precios al alza y a la baja para fundamentar que puede presentarse inflación con solo dinero pasivo, esto es, oferta de dinero que impide la caída del poder de compra. En esta línea de análisis, es muy interesante lo que describe Juan Carlos Torre (Torre, 2021) cuando, en vísperas del Plan Austral que aplicó el Gobierno de Raúl Alfonsín en Argentina, un funcionario del Banco Central de apellido Baintrub disponía de un estudio comparativo de países con mucha mayor liquidez que Argentina y, simultáneamente, una variación de precios demasiado menor.

La teoría sobre la inflación más aceptada en ámbitos técnicos y profesionales, hoy considerada epicentro en la mirada ortodoxa, se encuentra en los descubrimientos de Milton Friedman. Describe en 1956 un nuevo punto de vista sobre la ecuación cuantitativa de cambio y el efecto inflacionario de la emisión de dinero. Luego, sucesivos trabajos de su autoría fueron profundizando su convicción. En (Friedman, 1963a; Friedman, 1963b) se evidencian razones y argumentos creíbles y posibles de aceleración inflacionaria que puedan observarse en cifras oficiales. En 1968, analiza límites al uso de políticas monetarias en el mundo de postguerra, en 1974 detalla políticas correctivas, en 1977 el foco se coloca en el control de la inflación y su relación con el empleo, y así es posible citar tantos otros trabajos relevantes. De propia cosecha, Friedman es autor de la sencilla regla que indica que, partiendo de un equilibrio7 , toda emisión de dinero genera tensión inflacionaria (Friedman, 1959).

La psicología no se encuentra exenta como fuente de análisis y hay un tipo de comportamiento especulativo o de expectativas que influye. La economía como espacio donde tiende a contestar un hombre económico deja su lugar a respuestas desde la mirada de un hombre psicológico con severas restricciones informativas (Tarde, 1902; Katona, 1979; Cifuente Villalobos, 2009). En el caso particular de Argentina, el Observatorio PSA (2022) identifica que hay trazos de indefensión aprendida (Seligman, 1983) por el que las personas promedio entienden que no encuentran herramientas para controlar lo que les sucede, en este caso, con los precios. Este problema puede ser estricto considerando que las clases medias, aquellas en las que se concentra la mayor cantidad de personas y posiblemente determinen elecciones políticas, tienden a conceptualizar e interpretar en función de opinión de terceros8 (Martin-Barbero, 1991) (Riesman, 1981) y se genera una mayor aceptabilidad a la toma de precios.

Con relación a los modelos de análisis, la ecuación cuantitativa de cambio ha sido el formato relacional hegemónico, inclusive, bajo la mirada de distintas escuelas de economía. Un análisis histórico sobre los puntos de vista y análisis tanto teóricos como empíricos se puede encontrar en el trabajo realizado por Riera I Prunera para el Banco de España (2016). Se observa que el problema de la moneda y los precios para las organizaciones de los países es un problema de origen natural, pero con gran complejidad social. Desde los trabajos de Bodin (1568) hasta Fischer (1920), con las interpretaciones de Keynes (1930) y Hayek (1996), la disponibilidad de medios de pago se encuentra relacionada con el nivel de precios por medio de un comportamiento en general de la ciudadanía respecto a su nivel de preferencia de liquidez.

Con relación al efecto que genera la variación de la disponibilidad de moneda en los precios, el modelo ya enunciado, conocido y muy estudiado, es P = kM. Este formato, conocido como teoría cuantitativa de cambio, encuentra sus orígenes en los trabajos de Thorntorn (1802) y de Cantillon (1956), entre otros, pero reconoce empíricas muy concretas en la revolución de los precios en España (Hamilton 1934). Este curioso incidente es narrado en Azpilcueta (1556) y tanto el Inca Garcilaso de La Vega (1617) como Eduardo Galeano (1971) lo mencionan como un descontrolado traslado de metales desde El Cuzco a Castilla, pasando por Buenos Aires, que deriva en una desconcertante subida de precios y desempleo voluntario.

Con lo expuesto, identificar causas y permanencias que explican un tipo de variación de precios puede encontrar factores técnicos, de oportunidad, pero también idiosincráticos o culturales.

Métodos y resultados

Métodos y resultados

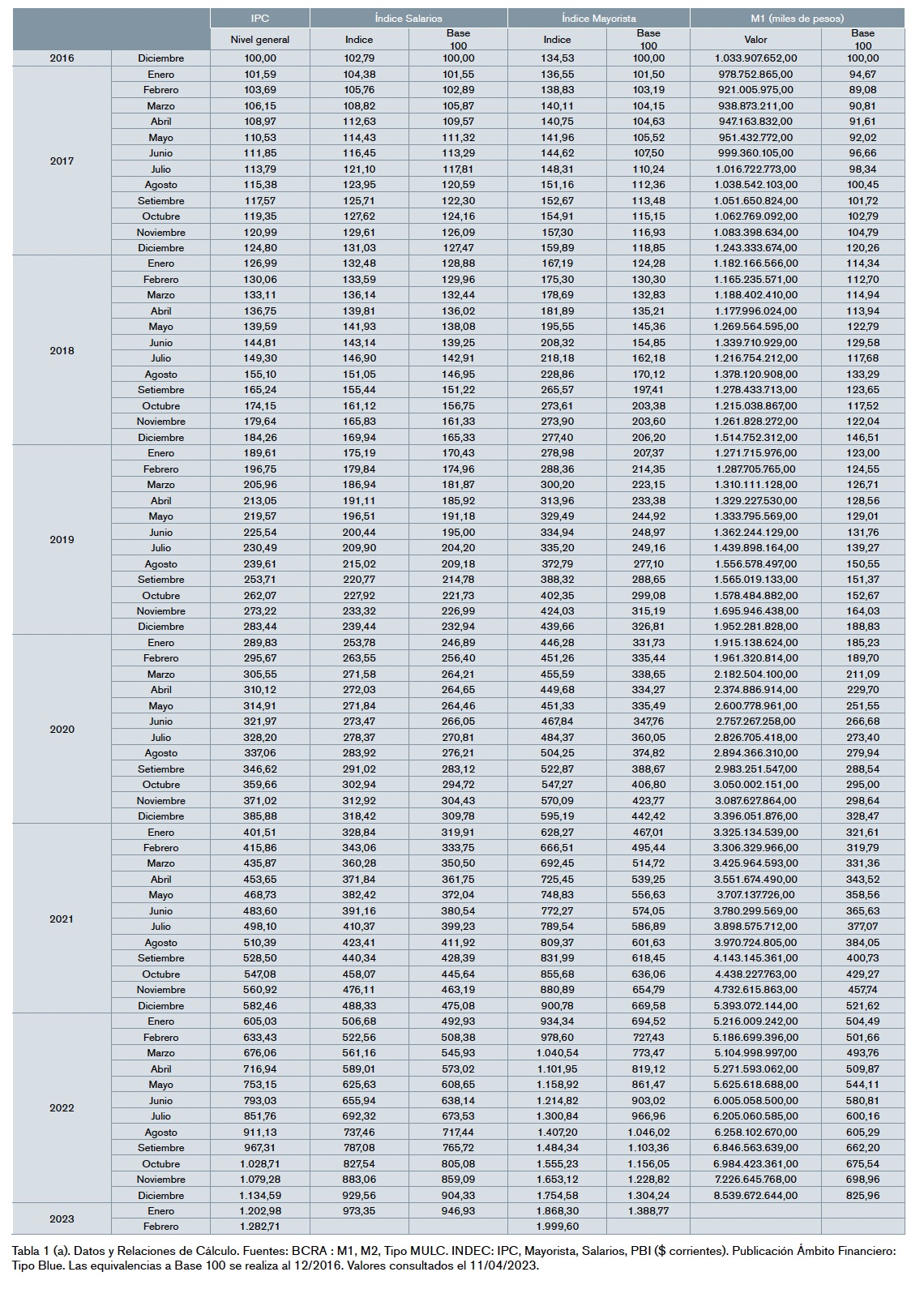

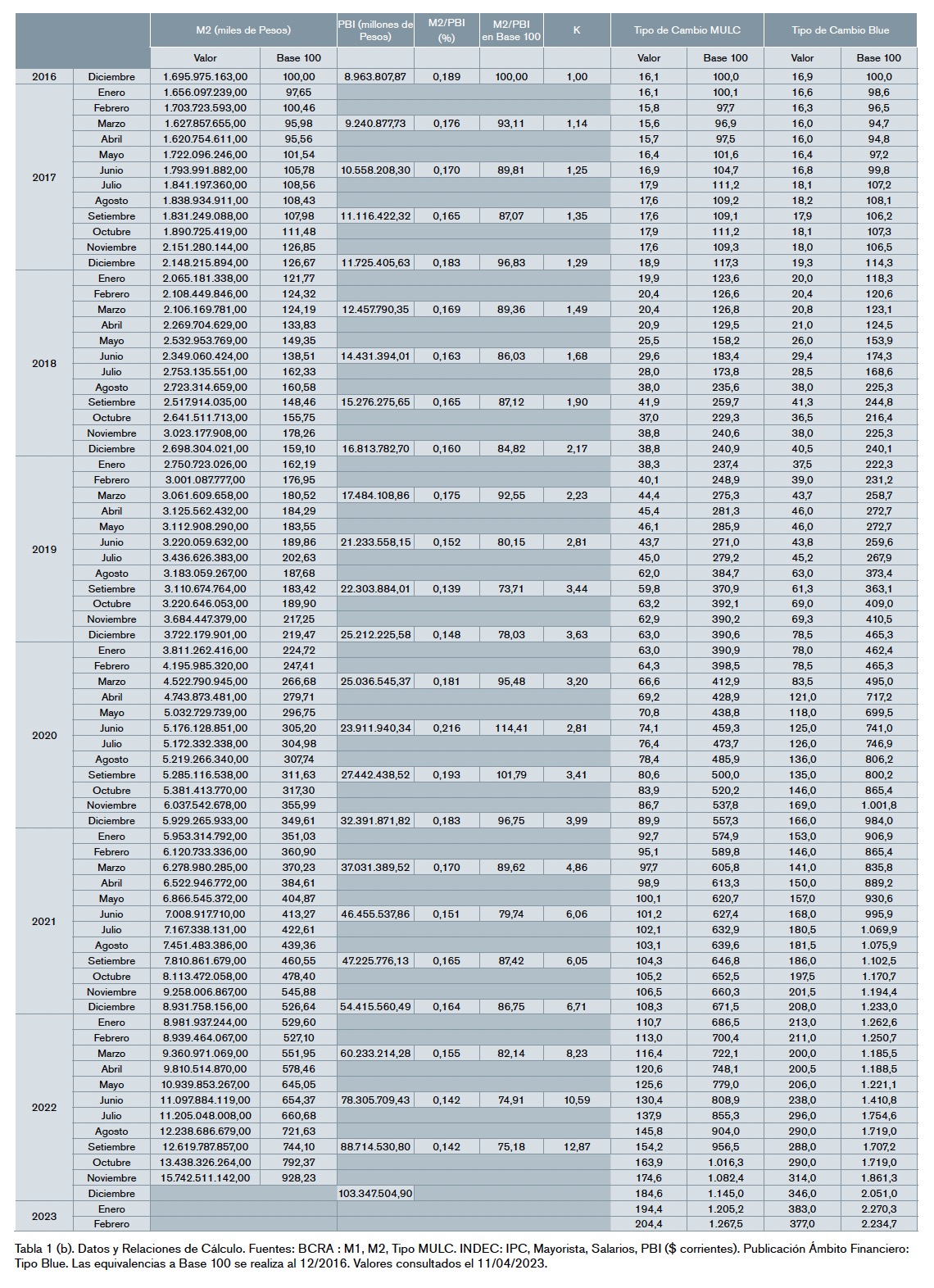

El análisis que se propone en este trabajo busca encontrar causas posibles que expliquen una variación positiva de precios en Argentina en periodo de 2016 a 2022. Se toman como variables explicativas aquellas que, sobre la base del análisis de antecedentes, generarían efecto. La tabla 1 describe el comportamiento de dichas variables de acuerdo con el siguiente listado. Se indica el nombre de la variable, el indicador que la cuantifica y la fuente de información:

•Precios al consumidor: índice de precios al consumidor, INDEC, Argentina.

•Salarios: índice de salarios, INDEC, Argentina.

•Costos productivos: índice mayorista, INDEC, Argentina.

•Circulación monetaria: M1, BCRA, Argentina.

•Capacidad de compra: M2, BCRA, Argentina.

•Absorción de moneda desde la producción: PBI a moneda corriente, INDEC, Argentina.

•Costos insumos importados: tipo de cambio MULC, BCRA, Argentina.

•Expectativa de devaluación: tipo de cambio blue9 , ámbito financiero, Argentina.

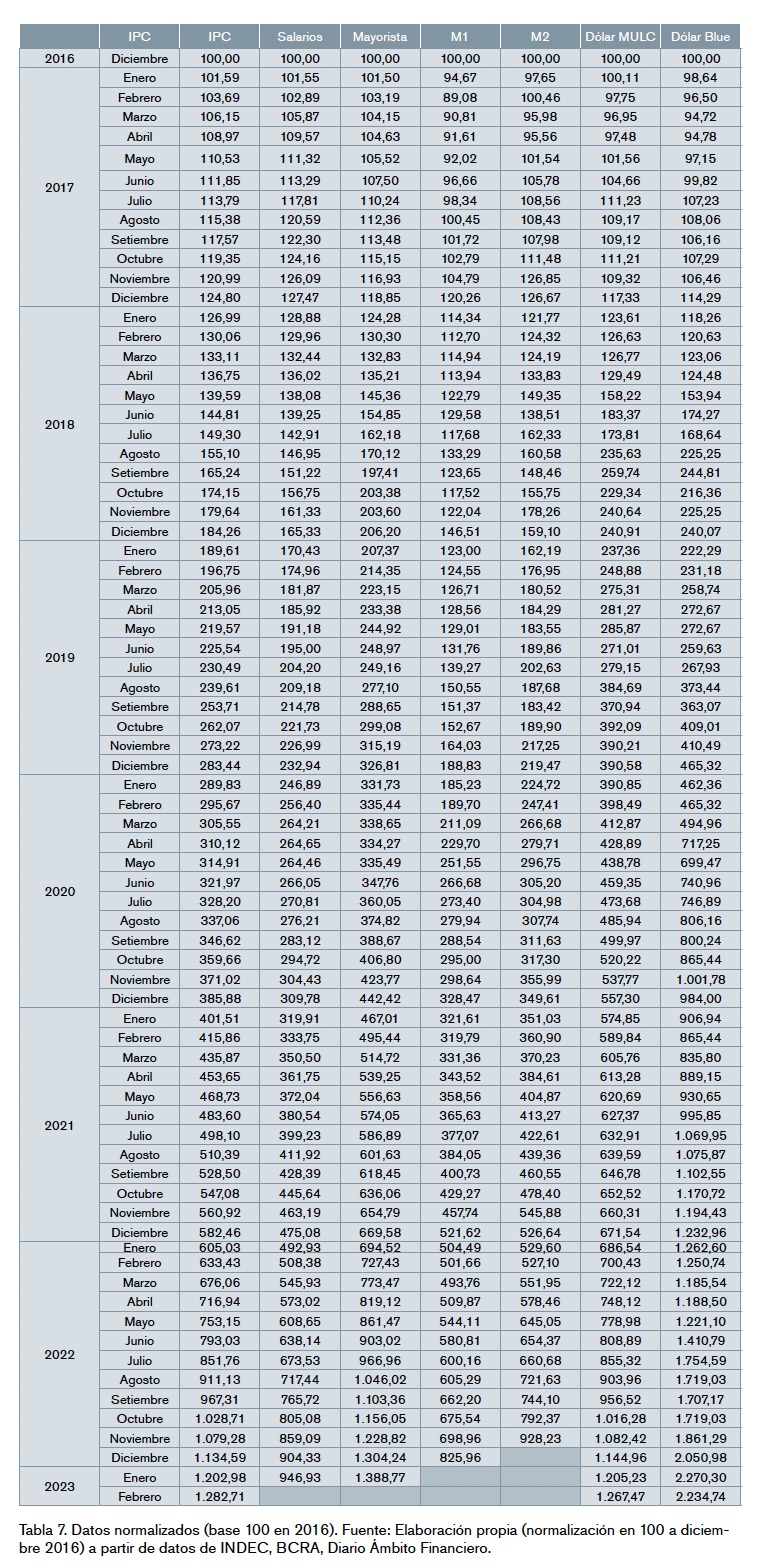

•Para realizar los análisis se llevan las series de datos a base 100 en diciembre de 2016.

Dado el apagón informativo aplicado en Argentina, solo es posible realizar análisis desde diciembre de 2016. A tal fin, y considerando que lo relevante a la variación de precios es la modificación de las variables que los componen, se considera base 100 en diciembre de 2016. Luego, los análisis se realizan a partir de enero de 2017 a los efectos de evitar la pérdida de grados de libertad que ocurre al fijar las variaciones en 100 desde diciembre de 2016.

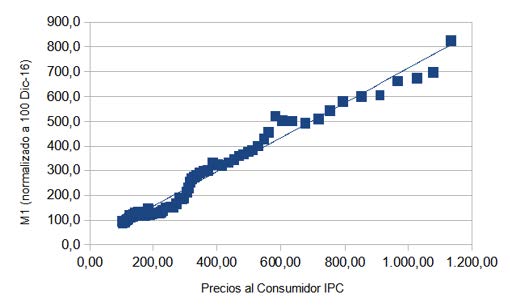

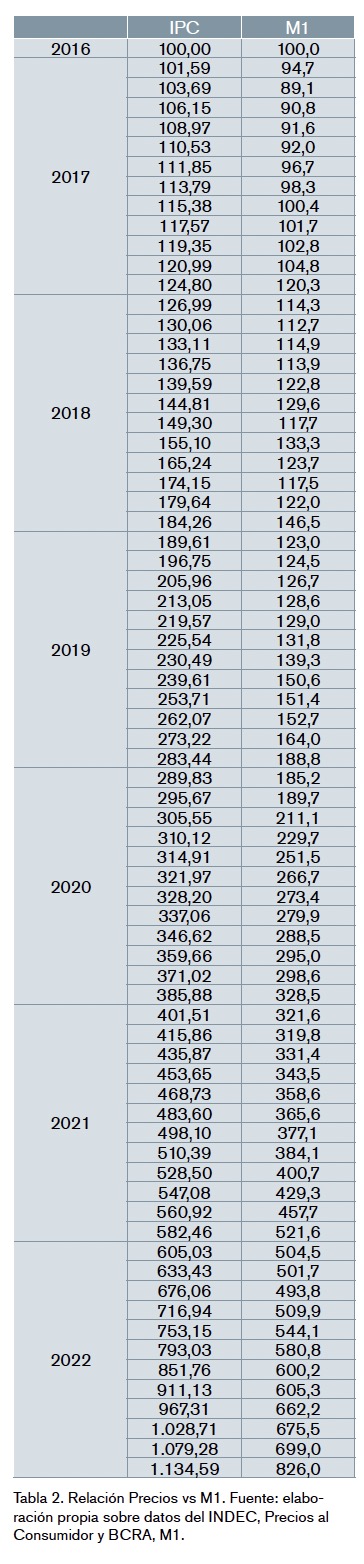

Relación entre los precios y la circulación monetaria

El primer análisis que se presenta se encuentra en la tabla 2 y procura validar la existencia de un factor k que funcione de acuerdo con P = kM. La figura 1 permite interpretar la relación entre ambas variables.

El marco intuitivo presenta una expectativa en la que la variable M1 debe acompañar a la variable P. De encontrarse esa relación, podría suponerse válida la existencia de un factor relacional k y, con ello, podría aceptarse que la emisión de dinero genera variación positiva de precios.

La gráfica (figura 1) expuesta es bien clara y permite interpretar que, en acuerdo a las teorías monetarias clásicas y al marco intuitivo, los precios acompañan la disponibilidad de medios de pago.

Sin embargo, las técnicas de administración monetaria reconocen que la emisión de dinero que facilita la circulación de dinero puede encontrar razones convenientes y prudentes. Eso sucede cuando hay expansión de la economía que absorte medios de pago. En esos casos la emisión restringida puede ocasionar problemas de financiamiento en las cadenas de pago y generar crisis no forzadas.

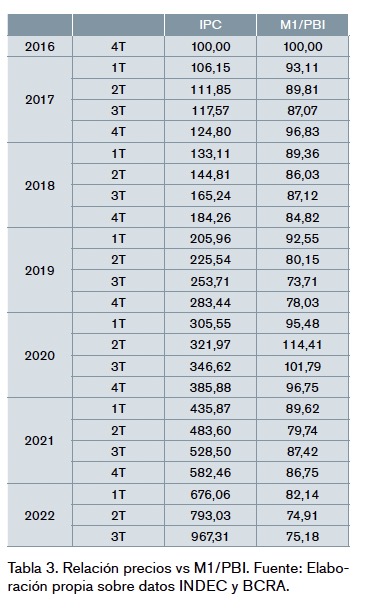

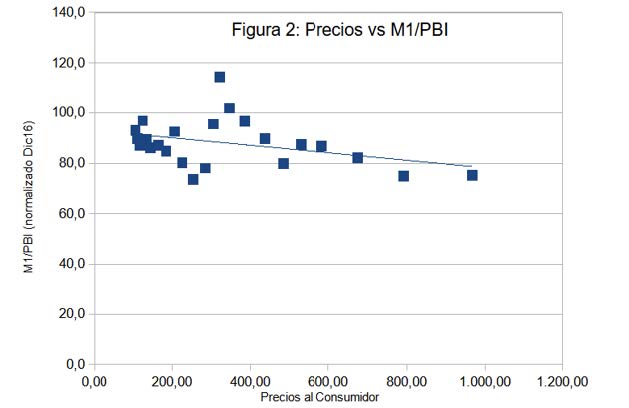

Relación entre precios y la circulación monetaria con relación al PBI

Para evaluar la relación entre precios y la circulación monetaria con relación al PBI, se toma una segunda relación, esta vez, los precios minoristas frente al cociente entre la circulación de dinero y PBI. Nuevamente se considera la serie de datos considerando base 100 en diciembre de 2016.

Los valores se toman por trimestres, dado que la información base de INDEC se presenta de esa manera (tabla 3).

Como puede observarse, la casi teórica relación de la figura 2 ahora no se observa. No se puede razonablemente indicar que existe correlación entre la variación positiva en los precios y la disponibilidad de moneda por unidad de productos. Quedaría cuestionada la relación entre los excedentes de liquidez y el nivel de precios.

Modelo P = kM

Modelo P = kM

Se testea la relación P = kM. La intuición es que k se mantenga razonablemente con poca variación, sin tendencia, y dispersión leve.

Caso considerando M1

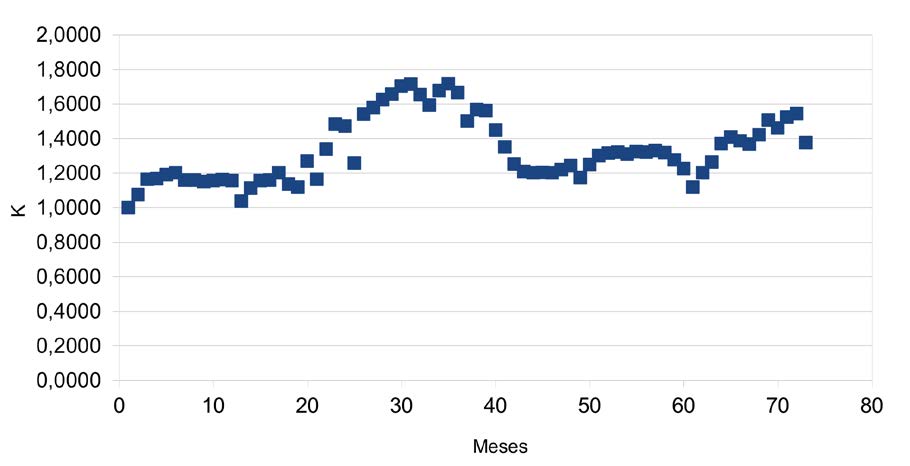

El modelo toma el indicador de precios y el agregado monetario M1. El cociente entre ambos permite identificar cuantitativamente el multiplicador k.

La intuición indica que el valor k puede adoptar algún tipo de magnitud positiva, pero no debiera diferir significativamente en el tiempo.

Se observa una tendencia creciente al valor k. Las magnitudes tienen alta ampliación. Lo expuesto invita a realizar estudios complementarios para interpretar en qué medida puede sostenerse que la emisión de dinero impacta en subida de precios. El resultado expuesto podría suponer que k = k(t) (figura 3).

Caso considerando M/PBI

Caso considerando M/PBI

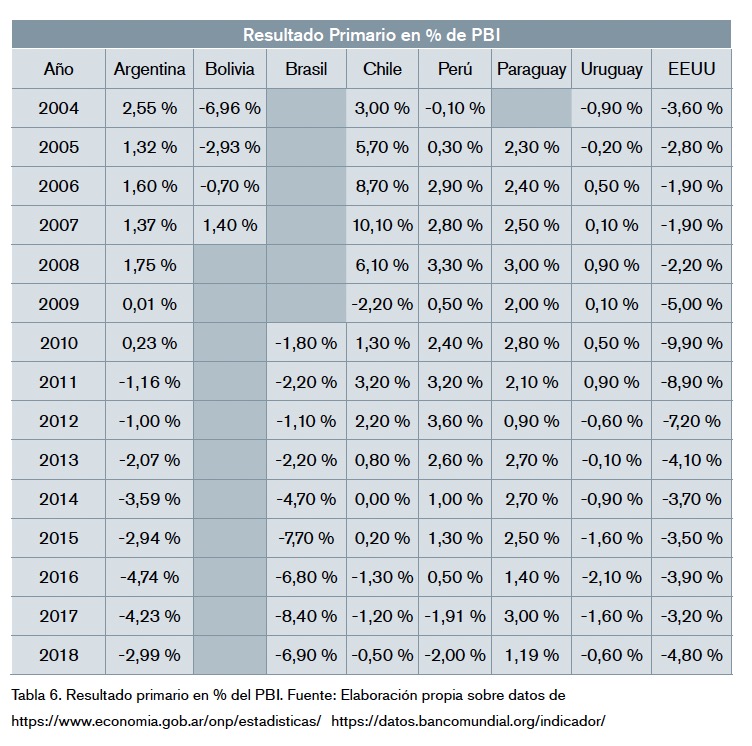

La teoría asociada a P = kM no describe con precisión los factores que explican k. Un análisis ilustrativo podría sustentarse en una comparativa para diferentes países. A los efectos que las magnitudes puedan ser comparadas, se considera el agregado monetario en función de la unidad de producción M/PBI.

La falta de datos impide realizar análisis más precisos y profundos. Por lo dicho, y para este caso, solo se describe la información disponible (tabla 5).

Como puede observarse, los valores k no son los mismos en los países seleccionados, pero no se escapan del rango 0,83-1,16. Argentina, en ese mismo tiempo, y habiendo partido en su análisis de 100 para el año 2016, siempre crece hasta llegar a 4,86.

La comparación con micronumerosidad obliga al uso de fundamentals (Petrusheva, 2016). Sin profundizar el caso mencionado, y considerando que en el centro de la variación de precios se encuentra el resultado fiscal de los países, la tabla 6 refleja esos valores hasta 2018.

La comparación con micronumerosidad obliga al uso de fundamentals (Petrusheva, 2016). Sin profundizar el caso mencionado, y considerando que en el centro de la variación de precios se encuentra el resultado fiscal de los países, la tabla 6 refleja esos valores hasta 2018.

Las cuantías reflejan el cociente entre el resultado fiscal en proporción al PBI. Argentina desde 2004 ha absorbido su superávit hasta transformarlo en déficit sin intermitencias. Excluyendo a Bolivia por falta de información en la fuente consultada, se observa que Uruguay, Brasil y Chile presentan casos similares, no iguales, con magnitudes distintas, pero con constancia en el signo del resultado. Claro está, no se compara Estados Unidos, dada la radical diferencia que presenta su moneda en comparación con la de los otros países ejemplificados.

Lo expresado debiera habilitar un estudio adicional que pueda presentar alguna otra característica que separa Argentina del resto de los países.

Modelo multivariado según la estructura de los costos

Modelo multivariado según la estructura de los costos

Las observaciones encontradas abren la puerta a estudios endógenos. Una característica muy significativa se refiere a la frecuencia en los ajustes salariales que se activan en Argentina por mecanismos paritarios en sindicatos (Portal Argentina, 2023), comparando con lo que sucede en el resto del mundo (OIT, 2023). Esta no es una singularidad inferior. Argentina ha perfeccionado la organización de las paritarias en comparación con los demás países y presenta una frecuencia mayor. En este punto, debería pensarse en dinámicas microeconómicas que impulsen la variación de precios.

Tomando una expresión tradicional para un precio técnico, siendo P el precio de un producto, Cin los costos de insumos nacionales, Cie los costos de insumos importados, Cs los costos salariales, TC el tipo de cambio, b el beneficio industrial en un mercado competitivo no formador de precios, la ecuación base sería:

![]()

Una variación de precios por variación de costos permite construir un modelo multivariado lineal expresado en la siguiente identidad:

La tabla 7 presenta el detalle cuantitativo estandarizado en 100 para las variables siguientes:

La tabla 7 presenta el detalle cuantitativo estandarizado en 100 para las variables siguientes:

•Precios al consumidor: índice de precios al consumidor (IPC), INDEC, Argentina.

•Salarios IS: índice de salarios, INDEC, Argentina.

•Costos productivos: índice mayorista (IM), INDEC, Argentina.

•Circulación monetaria: M1 M1, BCRA, Argentina.

•Capacidad de compra: M2, BCRA, Argentina.

•Costos insumos importados: TCMULC, tipo de cambio MULC, BCRA, Argentina.

•Expectativa de devaluación: TCBLUE tipo de cambio blue, ámbito financiero, Argentina. Luego, el modelo quedaría:

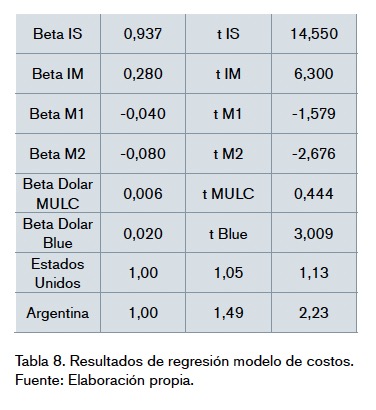

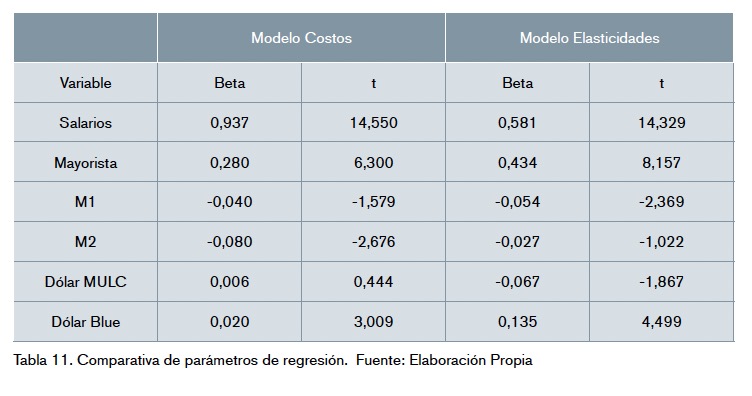

Como ya se ha dicho, la baja disponibilidad de datos no puede ser un aspecto a desconocer; tampoco, posibles interferencias por autocorrelación. Relajando en principio estas condiciones, se obtiene sobre la base de los datos del cuadro 710, los valores beta y t que se destacan en la tabla 8.

Como ya se ha dicho, la baja disponibilidad de datos no puede ser un aspecto a desconocer; tampoco, posibles interferencias por autocorrelación. Relajando en principio estas condiciones, se obtiene sobre la base de los datos del cuadro 710, los valores beta y t que se destacan en la tabla 8.

El análisis de regresión con las relajaciones expresadas permite advertir los siguientes aspectos:

•La mayor significancia económica y estadística se encuentra en los salarios.

•La incidencia de los costos no es menor.

•La incidencia del mercado ilegal, el blue, si bien es baja, compone una señal que considerar.

•El control monetario ofrece un resultado contraintuitivo.

Considerar al salario un factor de tensión inflacionaria reconoce factores políticos significativos (Bertoglio, 2023; Weiner, 2023). Desde esa lógica, se requeriría un análisis complementario específico.

Modelo multivariado según la incidencia de elasticidades Una forma diferente de pensar la estructura de incidencias consiste en estudiar las elasticidades. En ese sentido, la variable que se pretende analizar se relaciona con las variables explicadas de acuerdo con su elasticidad. Para ello, se instrumenta el análisis bajo un formato Cobb Douglas (1928), en el que una variable explicada Y depende del comportamiento de variables X de tal suerte que existiendo j variables X y suponiendo una elasticidad para cada variable el modelo resultado es:

Modelo multivariado según la incidencia de elasticidades Una forma diferente de pensar la estructura de incidencias consiste en estudiar las elasticidades. En ese sentido, la variable que se pretende analizar se relaciona con las variables explicadas de acuerdo con su elasticidad. Para ello, se instrumenta el análisis bajo un formato Cobb Douglas (1928), en el que una variable explicada Y depende del comportamiento de variables X de tal suerte que existiendo j variables X y suponiendo una elasticidad para cada variable el modelo resultado es:

Luego, aplicando logaritmos queda el modelo que se utilizará para el análisis estadístico:

Luego, aplicando logaritmos queda el modelo que se utilizará para el análisis estadístico:

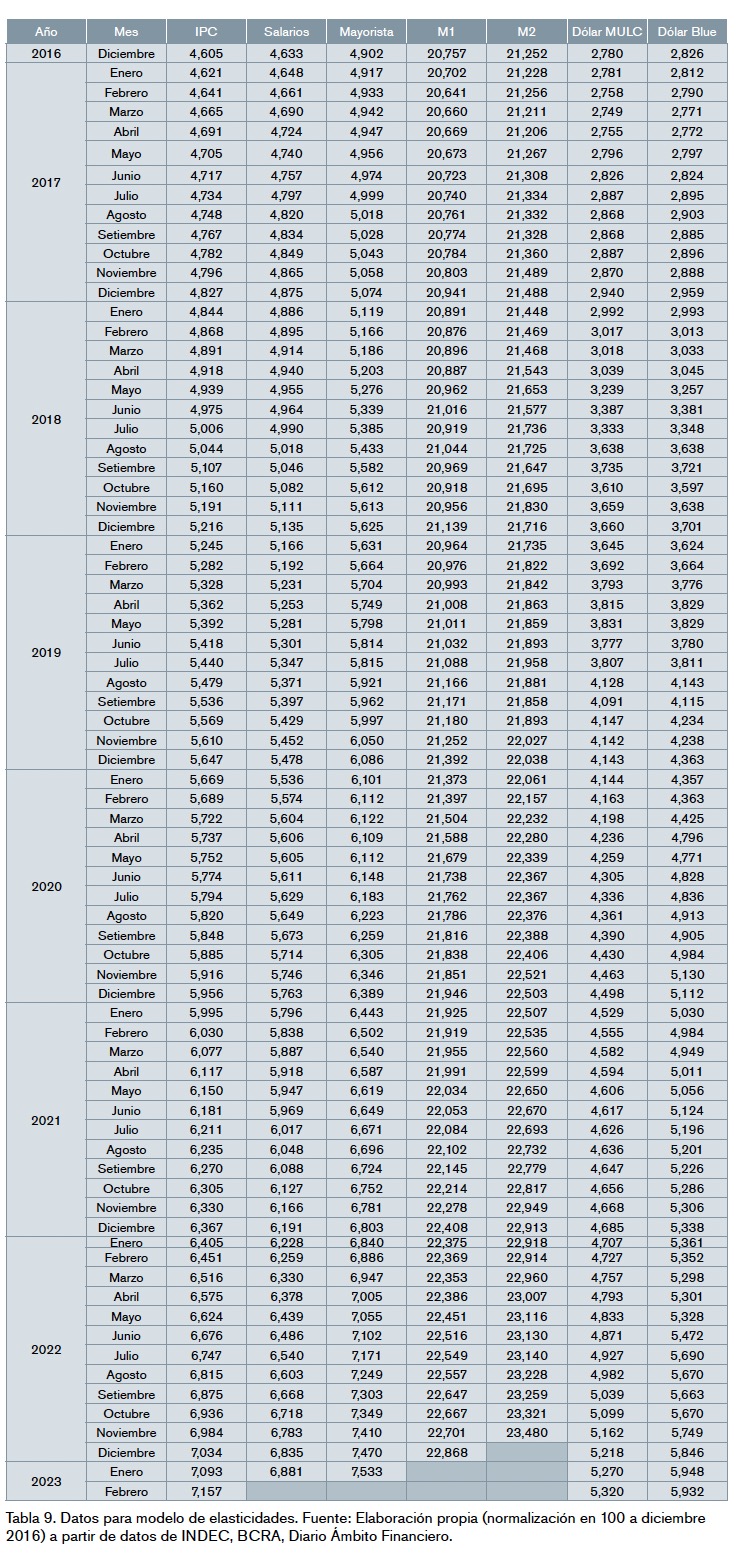

A continuación, la tabla 9 describe los datos intervenidos por la función logaritmo y la tabla 10 describe los resultados.

A continuación, la tabla 9 describe los datos intervenidos por la función logaritmo y la tabla 10 describe los resultados.

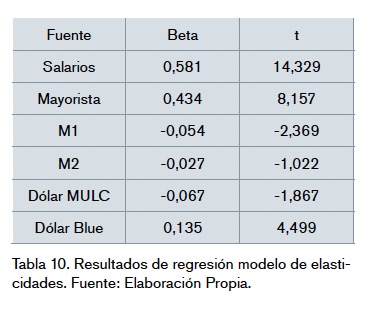

El estudio de regresión multivariado ofrece los siguientes resultados respecto a los parámetros y los estadísticos t:

Una comparación entre las tablas 10 y 8 se observa en la tabla 11:

El modelo de costos y de elasticidades permite encontrar similares conclusiones en todas las variables con excepción, y no poco sugerente, del efecto del dólar MULC. Para el modelo de costos, el dólar MULC no es significante ni incidente con mínimo efecto en la misma dirección que el dólar blue. Sin embargo, al analizar el caso de acuerdo con las elasticidades, el dólar MULC gana en significancia pero con efecto diferente al esperado. Es decir, la administración del dólar llamado oficial sería un factor que actuó poco eficientemente para minimizar la variación positiva de precios. Es relevante que este efecto es consecuente con la narrativa política de los gobiernos en los años descritos.

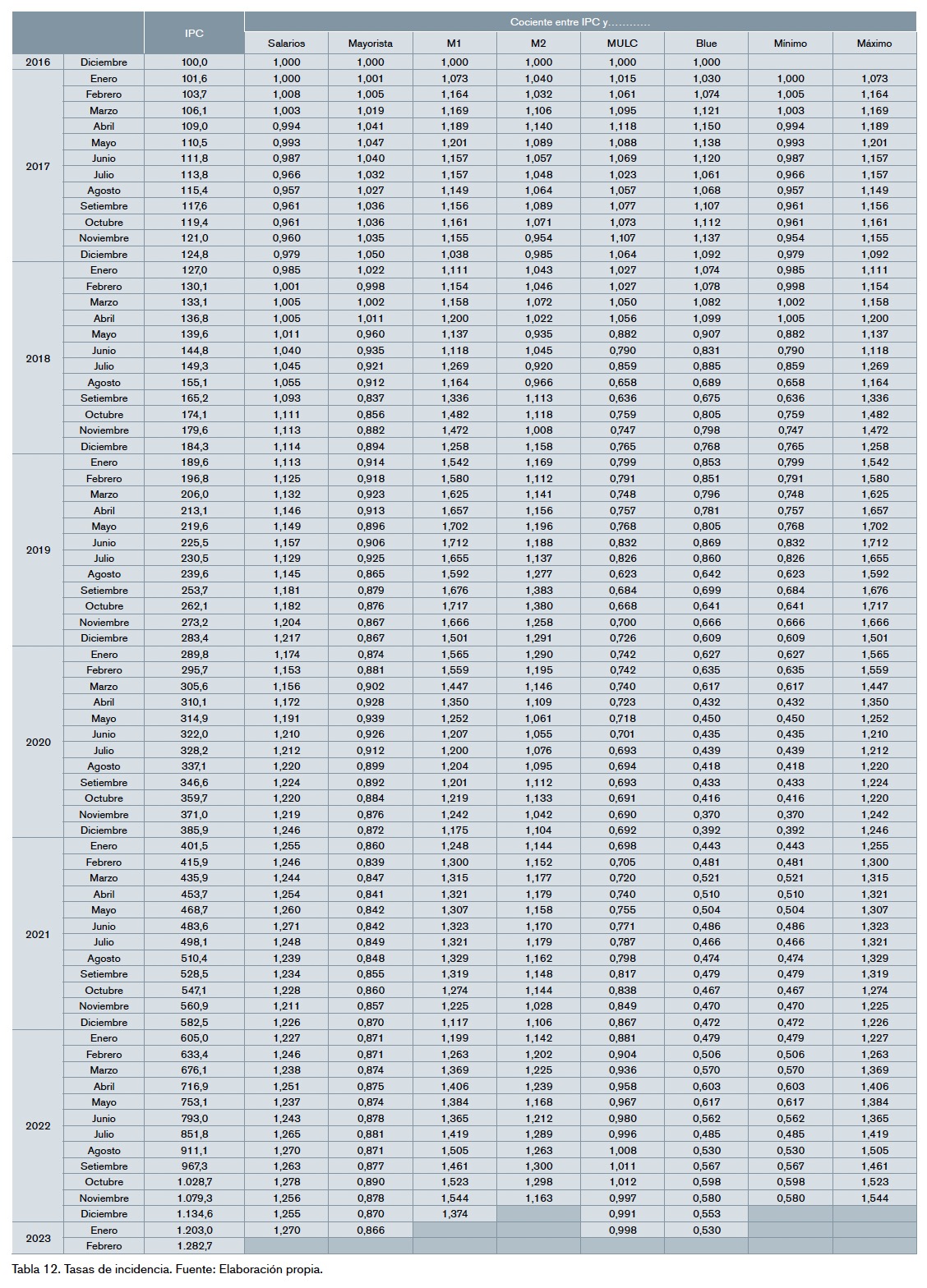

Análisis de las tasas de incidencia

Relajar condiciones de micronumerosidad y eventual autocorrelación no puede despreciarse. Por lo expuesto, se realiza un estudio complementario que, si bien no proviene del mundo de la econometría11, facilita incorporar evidencias para formalizar un diagnóstico técnico. Este tipo de estudio se realiza sobre los datos de la tabla 7, excluyendo diciembre de 2016 y tomando el cociente entre el IPC y el índice para cada variable considerada. La tasa refiere al estado de incidencia de una respecto a la otra. Todo valor que supera 1 implica que los precios han crecido más que la variable considerada, mientras que valores inferiores a 1 explican el caso contrario. A diferencia de los estudios de correlación o regresión, el indicador no explica causalidad alguna, sino solo ofrece medidas de magnitud.

Una vez obtenidos los valores de las tasas para cada mes de cada año, se selecciona el valor mayor, con símbolo en cursiva, y el valor menor, con símbolo en negrita. La tabla 12 refleja los resultados:

Los valores mínimos podrían conjeturar un efecto de empuje de esa variable sobre los precios. Se observa la clara preponderancia del tipo de cambio en alguna de sus formas. Sin embargo, no debería perderse de vista que en los primeros tiempos de la serie, los salarios han tenido algún tipo de influencia. Una interpretación del indicador podría explicar algún tipo de tensión inflacionaria por el alza de costos. Por otra parte, los valores máximos generan un efecto contrario, esto es, de retención. Sorpresivamente, la circulación monetaria habría operado de esa manera en todo este periodo.

Comentarios y conclusiones

El trabajo busca interpretar las motivaciones que llevan a la variación de precios en la Argentina desde el año 2016. La disponibilidad de datos no es suficiente para poder confiar solo en interpretaciones técnicas econométricas, y es requisito algún complemento de fundamentos o el aporte de otras técnicas.

Desde su inicio, se aclara que el objetivo del trabajo es encontrar fundamentos a la variación positiva de precios, y no a la inflación, en la inteligencia que este segundo conflicto, agravado, claro está, exige más evidencias que solo las que pueden obtenerse a partir de las cifras disponibles. Específicamente, la sistematicidad que exige una interpretación inflacionaria implica un esfuerzo significativo adicional que debería ser abarcado en un trabajo adicional al presente. Por su parte, los sucesos políticos en Argentina han llevado a apagones de datos que podrían derivar en una complejidad adicional por obra y causa de micronumerosidad. Con lo expuesto, y basando el análisis en antecedentes disponibles, se estructuró el trabajo identificando las principales líneas de estudio en la teoría económica, estas son, incidencias de emisiones de dinero, salarios, insumos y tipo de cambio. Iniciando el ensayo a partir de variaciones de precios por emisión de dinero, se consideró un modelo tradicional P = kM, suponiendo que podrían encontrarse evidencias al respecto. Para poder considerar una medida de la variación en los factores de motivación a los cambios en los precios, todas las variables estandarizaron con valor 100 en diciembre de 2016.

La correlación entre P y M, tomando P a nivel minorista y M a circulación monetaria, resulta alta. Sin embargo, la teoría económica reconoce la expansión de M a partir del crecimiento genuino. Considerando que la actividad se refleja en el PBI y estandarizando M/PBI, resulta que la correlación no es elevada.

Esa evidencia induce identificar si existe cuasiconstancia en el factor k de P = kM. Realizando ese análisis en Argentina, pero también en países latinoamericanos y Estados Unidos, resulta que los países estudiados, incluyendo Estados Unidos, cumplen razonablemente esa condición, mientras que Argentina la acelera sensiblemente.

Los análisis por modelos lineal multivariados llaman la atención por dos razones: una de ellas refiere a la significancia de la variación salarial, por una parte, y a la incidencia negativa de los efectos monetarios, por la otra. Para este tipo de estudio, el modelo multivariado se estructuró a partir de un modelo de costos y a partir de un esquema de elasticidades Cobb-Douglas generalizado. Llama la atención que ambos análisis ofrecen similar resultado, a excepción del efecto del dólar MULC (oficial) el cual fue objeto de administración por parte de los gobiernos de esas épocas. Considerando una estructura de costos, la variación del dólar oficial impulsaba la variación positiva de precios a baja significancia y magnitud. Mientras que el modelo de elasticidad explica que la variable es más significante, pero con poco efecto en el sentido contrario, esto es, aplacando la variación positiva de precios.

Finalmente, se hizo un último análisis espacial considerando tasas de cambio del precio frente a las demás variables. Es aquí donde la circulación monetaria vuelve a llamar la atención, toda vez que esa variable habría actuado como retención de precios, más que impulsión.

En definitiva, el trabajo muestra algunas evidencias relacionadas con los factores impulsores de precios, los cuales vendrían mayoritariamente explicados por la variación del tipo de cambio y la estabilidad de la capacidad de compra por variación de salarios.

De ser así, dos comportamientos empresariales podrían ser más significativos para explicar las tensiones que conllevan variación de precios. Una de ellas sería la pretensión de las empresas de mantener precios en moneda dura, dejando la moneda nacional como flotante. Luego, toda caída de la moneda nacional frente a la foránea derivaría en variación positiva de precios. Por otra parte, la pretensión de los sindicatos de mantener el poder adquisitivo de los salarios podría ser descontado por las empresas, que podrían adelantar la subida de precios para su financiamiento.

El poder de mercado de las empresas para forzar estos comportamientos de fijación de precios no se estudia en este trabajo.

Bibliografía

Azpilcueta, M. (1965 [1556]). Comentario resolutorio de cambios. CSIC, Madrid.

BCRA (2023). Datos estadísticos disponibles en https://www.bcra.gob.ar/ visitado el 16/05/2023

Bein, M. (2013). La economía política de 2014. La puja distributiva al tope de la agenda. Estudio Bein & Asociados, nº 88. Disponible en file:///C:/Users/ User/Downloads/Informe-N-88. pdf (consulta el 20 de junio de 2023).

Bertholet N., Montes Rojas G., Toledo F. (2022). El Efecto de los Shocks de Precios de Alimentos y Energía sobre la Inflación. Un Análisis a Partir de Estimadores GMM y PVAR. Asociación Argentina de Economía Política, Working Papers 4541.

Bertoglio, E. (2020). Inflación, Recesión y Política Monetaria. Página 12. Disponible en https://www.pagina12.com.ar/280619-inflacion-recesion-y-politica-monetaria (consulta el 4 de junio de 2023).

BIRF-AIF (2023). Datos Estadísticos disponibles en https://datos.bancomundial.org/indicator (consulta el 16 de mayo de 2023).

Bodin, J. (1568). La Response de Jean Bodin a M. de Malestroit. In Hauser (1932). Hauser, H. (1932). La Response de Jean Bodin a M. de Malestroit. Alcan, París.

Cantillon, R. (1755). Essai sur la Nature du Commerce en Général. Eddited Mark Thornton, Londres

CESO (2022). Puja Distributiva y Aceleración de la Inflación. Informe Económico Mensual- ABRIL 2022, Centro de Estudios Económicos y Sociales Scalabrini Ortiz. Disponible en https://www.ceso.com.ar/sites/ www.ceso.com.ar/files/puja_distributiva_y_aceleracion_de_la_inflacion_-_abril_2022_suscriptores.pdf (consulta el 23 de junio de 2023).

Cifuentes Villalobos, C.E. & Moreno-Peñuela, C.F. (2009). El Control de la Economía sobre el Comportamiento. Revista Iberoamenricana de Psicología: Ciencia y Teconología, 2(2), 33:40.

Cobb, C.W.; Douglas, P.H. (1928). A Theory of Production, American Economic Review, nº 18, 139:165.

Colina, J., & Giordano, O. (2008). La Reducción de la pobreza está condicionada por la inflación real. Empleo y Desarrollo Social: Serie Informes de la Economía Real, 3(13). Universidad Católica Argentina. Facultad de Ciencias Económicas. Escuela de Economía Francisco Valsecchi. Disponible en: https://repositorio.uca. edu.ar/handle/123456789/2150 (consulta el 15 de mayo de 2023).

Coloma, G. (2003). Defensa de la competencia. Edit. Ciudad Argentina, Buenos Aires.

De la Vega, P.; Zack, G.; Calvo, J. (2022). Un Análisis de los Determinantes de la Inflación en Argentina. FUNDAR. Disponible en https://fund. ar/wp-content/uploads/2022/12/ Fundar_Un_analisis_de_los_determinantes_inflacion_Argentina-3.pdf (consulta el 2 de mayo de 2023).

De la Vega, G. I. (1617). Historia General del Perú. Andrés Barrera e Hijos, Córdoba.

Dornbusch, R.; Sturzenegger, F.; Wolf, H.; Fischer, S.; Barro, R. J. (1990). Extreme Inflation: Dynamics and Stabilization. Brookings Papers on Economic Activity, (2), 1:84.

Dulcich, F. (2016). Los Fundamentos de la Inflación en la Argentina de la Postconvertibilidad: un Análisis a partir de un Modelo VAR Estructural. Cuadernos del CIMBAGE nº 18, 135:167.

Fisher, I. (1920). The Purchasing Power of Money: its Determination and Relation to Credit Interest and Crises Assistest [1911], 1.ª ed., Macmillan Company, Nueva York.

FMI (2021). Ex-Post Evaluation of Exceptional Access under THE 2018 Stand-by Arrangement Press Release and Staff Report. Disponible en file:///C:/Users/User/Downloads/1ARGEA2021001.pdf (consulta el 19 de junio de 2023).

Friedman, M. (1956) The Quantity Theory of Money. A Restatement. In: Studies in the Quantity Theory of Money. UCP Chicago, 3:21.

Friedman, M. (1959). A Program for Monetary Stability. New York: Fordham University Press

Friedman, M. (1963a), Inflation: Causes and Consequences, Bombay: Asia Publishing House, reprinted in Friedman, Dollars and Deficits, Englewood Cliffs, N.J.: Prentice-Hall, 1968, p. 39.

Friedman, M.; Schwartz, A.J. (1963b). A Monetary History of the United States, 1867-1960. Princeton University Press.

Friedman, M. (1968). The Role of Monetary Policy. American Economic Review, V. 58, 1:17.

Friedman, M. (1974). Monetary Correction: A Proposal for Escalator Clauses to Reduce the Costs of Ending Inflation. IEA Occasional Paper, nº 41.

Friedman M. (1977). Inflation and Unemployment. Journal of Political Economy, UCP, V. 85, N.3, 451:472.

Frisch, H. (1988). Teorías de la Inflación. Alianza, Madrid.

Galeano, E. (1971). Las Venas Abiertas de América Latina. Siglo XXI, Buenos Aires.

García Cicco, J.; Garegnani, L.; Gómez Aguirre, M.; Krysa, A.; Libonatti L. (2022). Regularidades Empíricas de la Inflación en Latinoamérica. Investigaciones Económicas Documentos de Trabajo, BCRA, nº 101.

Giacobone, G. & Selva, R.A. (2011). Inflación + Desarrollo. La Inflación Argentina: un Enfoque Estructural. Entrelíneas de la Política Económica, nº 31, año 5.

González Capa, D. (2022). Cómo Salió Venezuela de la Hiperinflación y Qué Significa para la Golpeada Economía del País. BBC News Mundo. Disponible en https://www.bbc.com/mundo/noticias-america-latina-59939636 (consulta el 5 de junio de 2023).

Graña Colella, S. (2020). Las Causas de la Inflación Argentina: Una Estimación empleando la Metodología VECM para el periodo 2003-2019. FACES, 26(55), 73:86.

Gutiérrez Andrade, O. & Zurita Moreno A. (2006). Sobre la Inflación. Perspectivas, 9(3). Disponible en: https://www.redalyc.org/articulo. oa?id=425942413004 (consulta el 5 de mayo de 2023).

Hamilton, E. J. (1934). American Treasure and the Price Revolution in Spain, 1501-1650. Harvard University Press.

Hansen, N.J; Toscani, F.; Zhou, J. (2023). Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages. IMF Working Papers. Disponible en file:///C:/Users/User/Downloads/ wpiea2023131-print-pdf.pdf (consulta el 24 de junio de 2023).

Hayek, F. A. (1996) [1931]. Prices and Production. Routledge and Sons, Londres.

Helman, H.; Roiter, D.; Yoguel, G. (1984) Inflación, Variación de Precios Relativa e Inflexibilidad de Precios. Desarrollo Económico V. 24, N.95, 415:430.

Heymann, D., & Ramos, A. (2012). Una Transición Incompleta, Inflación y Políticas Macroeconómicas en la Argentina Post-Convertibilidad. Revista de Economía Política de Buenos Aires, (7 y 8). Disponible en https:// ojs.econ.uba.ar/index.php/REPBA/article/view/25 (consulta el 2 de mayo de 2023).

I Prunera C. R. & Blasco-Marte, Y. (2016). La Teoría Cuantitativa de Cambio. La Demanda de Dinero en España. Estudios de Historia Económica nº 7. Banco de España, Madrid.

Ianni, J. (2019). Determinantes de la Inflación en América Latina: Encuadre Teórico y Presentación de Políticas. Hacia el futuro con ciencia y tecnología. Jornadas de Investigación de la Universidad Nacional de Mar del Plata (141).

INDEC (2019). El INDEC 2015-2019 Síntesis de Gestión y Bases para el Desarrollo Futuro del Sistema de Estadísticas Oficiales de la Argentina. Instituto Nacional de Estadística y Censos. Disponible en https://www. indec.gob.ar/ftp/documentos/sintesis_gestion_indec_2015_2019.pdf (consulta el 22 de junio de 2023).

INDEC (2023). Datos estadísticos disponible en https://www.indec.gob. ar/ (consulta el 15 de mayo de 2023).

INFOBAE (2018). De Perón a Macri: un recorrido por la historia de la inflación en Argentina 12/05/2023. Disponible en https://www.infobae. com/economia/2018/07/16/de-peron-a-macri-un-recorrido-por-lahistoria-de-la-inflacion-en-argentina/ (consulta el 1 de junio de 2023).

Jueguen F. & Del Río, J. (2016). El Indec sale del apagón: vuelve a publicar estadísticas. Diario La Nación. Disponible en https://www.lanacion.com. ar/economia/el-indec-sale-del-apagon-vuelve-a-publicar-estadisticas-nid1870720/ (consulta el 15 de mayo de 2023).

Katona, G. (1979): Psicología de la Economía. El Ateneo, Buenos Aires.

Keifman, S. N. (2019). Significado, Alcances y Limitaciones de la Teoría de la Inflación Estructural. Anales de la LIV Reunión de la Asociación Argentina de Economía Política. Disponible en https://bd.aaep.org. ar/anales/works/works2019/keifman. pdf (consulta el 28 de mayo de 2023).

Keynes, J. M. (1930). A Treatise on Money. Macmillan, Londres.

Manzanelli, P. & Amoretti, L. (2022). Régimen de alta inflación, oligopolios y grupos económicos. Documento de trabajo nº 28, FLACSO.

Martín-Barbero, J. (1991). De los medios a las mediaciones. G. Gili.

Montes Rojas, G. & Bertholet, N. (2022). ¿Cuándo las devaluaciones son más contractivas? Una Estimación de VAR Cuantiles para Argentina. Documentos de Trabajo del Instituto Interdisciplinario de Economía Política (IIEP-BAIRES) 2022-71, Universidad de Buenos Aires, Facultad de Ciencias Económicas.

Montes Rojas, G. & Toledo, F. (2021). Shocks Externos y Tensiones Inflacionarias en Argentina: Una Aproximación Empírica Poskeynesiana-Estructuralista. Documentos de Trabajo del Instituto Interdisciplinario de Economía Política (IIEP-BAIRES) 64, Universidad de Buenos Aires, Facultad de Ciencias Económicas.

Observatorio PSA (2022). Crisis Económica y su Impacto en la Salud Mental. Facultad de Psicología UBA. Disponible en https://www.psi.uba. ar/opsa/informes/Crisis%20Economica%20y%20Salud%20Mental%20(1).pdf (consulta el 1 de mayo de 2023).

OIT (2021). Informe Mundial sobre Salarios 2020-2021. Organización Internacional del Trabajo. Disponible en https://www.ilo.org/wcmsp5/ groups/public/—dgreports/— dcomm/—publ/documents/publication/wcms_789973.pdf (consulta el 22 de mayo de 2023).

Petrusheva, N. & Jordanoski, I. (2016). Comparative Analysis between The Fundamental and Technical Analysis of Stocks. Journal of Process Management New Technologies, International, V. 4, N.2, 26:31.

Pizarro Levi, E.G. (2021). Determinantes de la Inflación: Un Análisis del Caso Argentino a Través del Filtro de Kalman (2004-2020). Primer Premio Categoría Jóvenes Profesionales, 13° Premio de Investigación Económica “Dr. Raúl Prebisch” 2021. Disponible en https://www.bcra.gob.ar/ institucional/DescargaPDF/DownloadPDF.aspx?Id=1002 (consulta el 20 de junio de 2023).

Portal Argentina (2023). Cobertura e incidencia de los convenios colectivos de trabajo. Ministerio de Trabajo, Empleo y Seguridad Social. Disponible en https://www.argentina.gob.ar/ trabajo/estadisticas/cobertura-e-incidencia-de-los-convenios-colectivos-de-trabajo (consulta el 22 de mayo de 2023).

Riesman, D. (1981). La Muchedumbre Solitaria. Paidós, Barcelona.

Roca, R. (2000). Teorías de la Inflación. Universidad Nacional Mayor de San Marcos. Disponible en https:// www.researchgate.net/publication/228593642_Teorias_de_la_Inflacion (consulta el 2 de mayo de 2023).

Salmerón, R.; Blanco, V. (2016). El problema de un tamaño muestral pequeño en la regresión lineal: micronumerosidad. Revista Electrónica de Comunicaciones y Trabajos de ASEPUMA. V.17, N.2, 167:177. Disponible en http://www.revistarecta. com/articulos/Recta.Vol17.N2.04. pdf (consulta el 21 de junio de 2023).

Seligman, M.E.P. (1983). Indefensión. Ed. Debate, Madrid.

Tarde, G. (1902): Psychologie Économique. Félix Alcan, Éditeur, París.

Thaler, R. (1983). Teoría de la utilidad de transacción. Advances in Consumer Research, V. 10, 229:232.

Thorton, H. (1802). Una Investigación sobre la Naturaleza y los Efectos del Crédito en Papel de Gran Bretaña . George Allen y Unwin, Londres.

Torre, J.C. (2021). Diario de Una Temporada en el Quinto Piso. Edhasa, Bs.As.

Villadeamigo, J.D. (2011). El cuestionamiento a los enfoques ortodoxos de la economía y las visiones alternativas. El Caso de las economías en desarrollo. PIUBAD Primer Simposio. Disponible en https://www.uba.ar/ archivos_secyt/image/El%20cuestionamiento%20a%20los%20enfoques%20ortodoxos%20de%20la%20 Econom%C3%ADa%20y%20 las%20visiones%20alternativas_%20 El%20caso%20de%20las%20econom%C3%ADas%20en%20desarrollo_.pdf (consulta el 22 de junio de 2023).

Wainer, A. (2020). ¿Son los salarios los culpables de la inflación? Página 12. Disponible en: https://www.pagina12.com.ar/283417-son-los-salarios-los-culpables-de-la-inflacion (consulta el 5 de junio de 2023).

Zack, G.; Montané M.; Kulfas, M. (2017). Una aproximación a las causas del proceso inflacionario argentino reciente. Serie Documentos de Trabajo del IIEP-UBA, nº 19.